索比光伏网讯:EnergyTrend表示,由于上游多晶硅与多晶硅片价格涨势仍未停止,电池业者为因应不断攀升的生产成本,蕴酿再次调涨售价,以平均售价US$0.4/watt为近期目标。

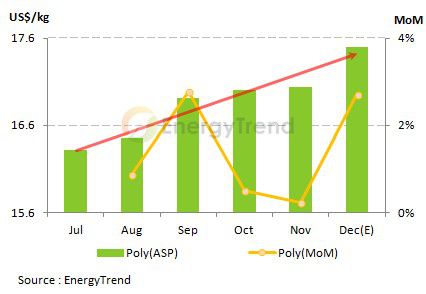

EnergyTrend研究经理胥嘉政指出,多晶硅价格第二季微幅下滑后,2013年下半年随即一路向上,根据EnergyTrend的资料显示,自七月多晶硅价格来到近期的相对低点US$16.32/kg后,自此价格从未跌破US$16.4/kg的价位,而第四季多晶硅价格更是站上US$17.0 /kg的关卡,年底现货市场的平均交易价格已经逼近US$18.0/kg。从月平均价格来看,2013年下半年多晶硅现货价格涨幅达7.2%,十二月的月均价已来到US$17.5/kg的水准,2014年一月平均价位上看US$19.0/kg到US$20.0/kg之间。

2013年7-12月多晶硅价格趋势图

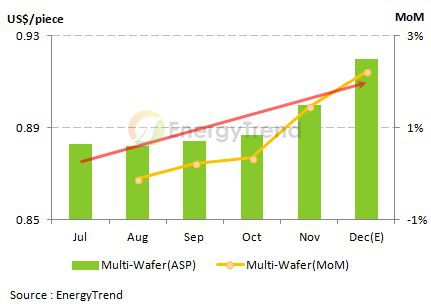

另一方面,由于第四季多晶硅交易价格已站上US$17.0/kg,加上多晶硅片的需求持续攀升,主要业者的产能维持满载,替价格调涨创造有利的条 件。除此之外,高效多晶硅片的市场已经出现供不应求的状况,EnergyTrend调查,十二月台系相关业者已全数向外寻找委外代工的产能,以应付持续 涌入的需求。经历一段准备期后,硅片业也于第四季开始调整价格,2014年一月的平均价格上看US$0.98/piece到US$1.02/piece 之间。

2013年7-12月多晶硅片价格趋势图

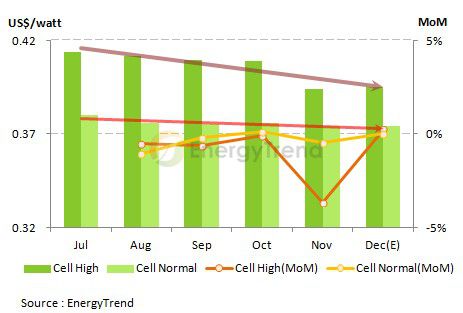

根据EnergyTrend的资料显示,下半年多晶硅片的涨幅为4.2%,对于电池业者的成本产生一定的压力,加上组件业者的毛利润率约在10%之 间,相关业者认为客户仍有空间面对成本上扬的压力,价格调涨势在必行。目前业者对于价格涨幅已有规划,主要业者每瓦报价将调涨1cent以上,而其余业者 则是以每瓦调涨0.5cent以上为目标。

2013年7-12月电池片价格趋势图

回到现货市场来看,整体市况有利价格调涨,EnergyTrend认为短期内多晶硅至电池的价格仍维持上涨的态势,但幅度不同。 在多晶硅方面,中国市场多晶硅价格仍然维持高档,一月的报价上看RMB145/kg,加上其它地区的需求也维持高档,报价同步上扬,使得本周价格持续上 涨,价位来到US$18.498/kg,涨幅3.4%。 在多晶硅片方面,高效产品的供需状况依旧吃紧,业者大幅调升报价,加上标准品价格也微幅上扬,使得现货市场的价格持续上扬,平均价位来到 US$0.954/piece,涨幅3.58%;而在单晶硅片方面,本周平均价格上跌回升,价位来到US$1.154/piece,涨幅0.52%。 在电池部分,市场需求火热,产能利用率仍然维持高档,加上原物料价格大幅上扬,业者微幅调涨价格,测试客户反应,使得本周价位来到 US$0.389/watt,涨幅0.26%。 在组件部分,平均价格仍维持狭幅走跌,然最近报价已经趋于稳定,预估短期内价格将持平或微幅回升,本周平均价格来到US$0.66/watt,跌幅 0.15%。

索比光伏网 https://news.solarbe.com/201401/02/224375.html