晶科能源(NYSE:JKS)日前表示,由于直至2014年上半年的太阳能组件销售几乎被全部预定,2014年该公司将组件产量提高到至少2GW。

2013年经历了与其全球一级竞争对手最强劲的金融反弹,晶科能源还朝着由First Solar和SunPower设立的模式而转变其自己的业务模式,正在成为一家全方位服务的光伏能源供应商(PVEP)。

晶科能源首席战略官阿图罗·赫雷罗(Arturo Herrero)在该公司的第三季度电话会议上发言表示:“(我们)正在推进转型,从一家组件供应商转变为一家电力生产商,并且还为我们自己的光伏项目开发提供服务。我们的任务是成为提供清洁能源解决方案的领导者,不仅出售产品,还提供全方位服务。”

管理层在电话会议上表示,该公司正在增加其针对公共事业规模和分布式发电(DG)市场的下游项目业务,重要的是选择保留高回报率(IRR)的项目而非出售(保存价值),旨在为股票市场提供捆绑项目,沿着最近由SunEdison概述的相同路线。

晶科能源首席财务官张龙根在电话会议上指出,光伏项目总计约230MW,内部收益率约为12%。张龙根表示:“我认为我们正在计划保留这些项目而非出售。”

他补充道:“我们将考虑窗口和现金流窗口,以及可能在美国市场或香港市场的资产分拆……其取决于监管和资本市场。但是为了最大化晶科股东的价值利润,我认为我们将考虑时机,并估计我们走向市场的价值。”

晶科能源指出,其已经在第三季度并网105MW的项目,预计在2013第四季度年进一步并网108MW。随后到2014年年底将再指定并网300MW。根据该公司,项目融资由中国国家开发银行(China Development Bank)等合作伙伴提供。

该公司还表示,其光伏项目储备量包括700MW的公共事业规模项目以及超过400MW的DG系统。

2014年产能扩张

管理层在电话会议上建议,第三季度总计七千万美元的资本支出中约五千万美元用于提高其组件制造能力,在其今年的资本支出分配中大幅提高。

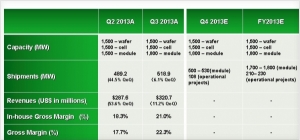

张龙根指出:“制造业方面,我认为截至九月三十日,我们硅锭、硅片和电池产量为1.5GW,组件1.8GW。并且我们目前还在硅片和电池领域寻找一些不良资产。如果合适……我们还将小幅扩张。但是在组件方面,到今年年底,我们将也许继续增加,可能达2GW,甚至超过2GW。”

据说由于持续强劲的订单和2014年项目规划,需要提高组件产量,这一做法为该公司提高了明年的知名度。

该公司预计,第四季度光伏组件出货量将为500MW至530MW,较2013年第三季度489MW有所提高。

2013年全年组件总出货量目标被调高,从1.5至1.7GW提高到1.7至1.8GW,匹配额定产量。

晶科能源首席财务官在电话会议上指出,由于目标和持续强劲的需求,几乎其直至明年上半年的所有的组件产量都被“承包”。

因此该公司尽快提高组件产量,同时选择合适的机会来购买二手设备,用于硅片和电池制造,以保持资本支出尽可能低。

第三季度财务业绩

据说收入连续提高主要由于出货量增长、日益提高的光伏组件平均销售价格以及太阳能项目电力收入的增加。

2013年第三季度毛利润为7150万美元,2013年第二季度毛利润为3.116亿元人民币,2012年第三季度毛利润为7760万元人民币。

本季度毛利率为22.3%,而2013年第二季度为17.7%,2012年第三季度为5.8%。

2013年第三季度内部硅片、太阳能电池和太阳能组件生产的内部毛利率为21%,而2013年第二季度为18.3%,2012年第三季度为12.6%。

晶科能源报告,本季度太阳能产品总出货量为518.9MW,包含489.3MW的太阳能组件,10.9MW的硅片和18.7MW的太阳能电池。

赫雷罗表示:“我们今天的知名度肯定比一年前好得多。因此我们已经就2014年在某些市场签订合同,并且我们看到需求依旧强劲,尤其在中国、日本,南非等市场、尤其是美国,还有欧洲,欧盟与中国政府签署高价协议也有所帮助。因此肯定,明年如果我们看到南美、非洲和中东等新兴市场的发展,我们将必然看到更多的需求,其将使未来至少两个季度的平均销售价格提高。”

索比光伏网 https://news.solarbe.com/201311/20/226416.html

2013年经历了与其全球一级竞争对手最强劲的金融反弹,晶科能源还朝着由First Solar和SunPower设立的模式而转变其自己的业务模式,正在成为一家全方位服务的光伏能源供应商(PVEP)。

晶科能源首席战略官阿图罗·赫雷罗(Arturo Herrero)在该公司的第三季度电话会议上发言表示:“(我们)正在推进转型,从一家组件供应商转变为一家电力生产商,并且还为我们自己的光伏项目开发提供服务。我们的任务是成为提供清洁能源解决方案的领导者,不仅出售产品,还提供全方位服务。”

管理层在电话会议上表示,该公司正在增加其针对公共事业规模和分布式发电(DG)市场的下游项目业务,重要的是选择保留高回报率(IRR)的项目而非出售(保存价值),旨在为股票市场提供捆绑项目,沿着最近由SunEdison概述的相同路线。

晶科能源首席财务官张龙根在电话会议上指出,光伏项目总计约230MW,内部收益率约为12%。张龙根表示:“我认为我们正在计划保留这些项目而非出售。”

他补充道:“我们将考虑窗口和现金流窗口,以及可能在美国市场或香港市场的资产分拆……其取决于监管和资本市场。但是为了最大化晶科股东的价值利润,我认为我们将考虑时机,并估计我们走向市场的价值。”

晶科能源指出,其已经在第三季度并网105MW的项目,预计在2013第四季度年进一步并网108MW。随后到2014年年底将再指定并网300MW。根据该公司,项目融资由中国国家开发银行(China Development Bank)等合作伙伴提供。

该公司还表示,其光伏项目储备量包括700MW的公共事业规模项目以及超过400MW的DG系统。

2014年产能扩张

管理层在电话会议上建议,第三季度总计七千万美元的资本支出中约五千万美元用于提高其组件制造能力,在其今年的资本支出分配中大幅提高。

张龙根指出:“制造业方面,我认为截至九月三十日,我们硅锭、硅片和电池产量为1.5GW,组件1.8GW。并且我们目前还在硅片和电池领域寻找一些不良资产。如果合适……我们还将小幅扩张。但是在组件方面,到今年年底,我们将也许继续增加,可能达2GW,甚至超过2GW。”

据说由于持续强劲的订单和2014年项目规划,需要提高组件产量,这一做法为该公司提高了明年的知名度。

该公司预计,第四季度光伏组件出货量将为500MW至530MW,较2013年第三季度489MW有所提高。

2013年全年组件总出货量目标被调高,从1.5至1.7GW提高到1.7至1.8GW,匹配额定产量。

晶科能源首席财务官在电话会议上指出,由于目标和持续强劲的需求,几乎其直至明年上半年的所有的组件产量都被“承包”。

因此该公司尽快提高组件产量,同时选择合适的机会来购买二手设备,用于硅片和电池制造,以保持资本支出尽可能低。

第三季度财务业绩

据说收入连续提高主要由于出货量增长、日益提高的光伏组件平均销售价格以及太阳能项目电力收入的增加。

2013年第三季度毛利润为7150万美元,2013年第二季度毛利润为3.116亿元人民币,2012年第三季度毛利润为7760万元人民币。

本季度毛利率为22.3%,而2013年第二季度为17.7%,2012年第三季度为5.8%。

2013年第三季度内部硅片、太阳能电池和太阳能组件生产的内部毛利率为21%,而2013年第二季度为18.3%,2012年第三季度为12.6%。

晶科能源报告,本季度太阳能产品总出货量为518.9MW,包含489.3MW的太阳能组件,10.9MW的硅片和18.7MW的太阳能电池。

赫雷罗表示:“我们今天的知名度肯定比一年前好得多。因此我们已经就2014年在某些市场签订合同,并且我们看到需求依旧强劲,尤其在中国、日本,南非等市场、尤其是美国,还有欧洲,欧盟与中国政府签署高价协议也有所帮助。因此肯定,明年如果我们看到南美、非洲和中东等新兴市场的发展,我们将必然看到更多的需求,其将使未来至少两个季度的平均销售价格提高。”

索比光伏网 https://news.solarbe.com/201311/20/226416.html