一、多晶硅价格温涨

2012 年12 月底多晶硅价格触底至11.5-12.5 万元/吨,2013 年初,持续冰封的多晶硅市场开始出现一丝暖意,连续三个月温和上涨后,市场价格已从最低的11.5 万/吨,升到14.26 万/吨左右,涨幅为24%。“双反”预期和下游企业补充部分库存是价格上涨的主要推动因素。就供需而言,国外需求近期持续回暖,下游光伏组件出货量增加,而国内多晶硅生产商处于停产检修状态,短期内出现了一定供应缺口,为价格复苏提供了契机。

尽管价格温和反弹,但是目前的价格依旧不能支持企业复产。特别是进口价格远低于目前企业的生产成本,更是让一些计划复产的企业望而生叹。同时,下游需求一旦再次缺乏支撑,将给计划复产企业致命的打击,加之“双反”预期的减弱和低于预期的光伏发电并网政策,多晶硅企业仍处于进退两难的阶段。

图1:2012-2013 年国内多晶硅现货价 单位:万元/吨 来源:硅业分会

二、产能产量

2012 年底,我国多晶硅产能突破19 万吨,而在2013 年1 季度,国内产能仍维持增加的态势。预期随着新疆特变三期、南玻改造结束,国内多晶硅的产能将突破20 万吨。但是考虑到目前价格的实际情况,能恢复生产的有效产能不足10 万吨。

在产量方面,2012 年多晶硅产量为6.3 万吨,而2013 年1 季度的产量不足1 万吨,同比下滑50%以上,其中江苏中能的产量占国内总产量的60%以上。从各个企业来看,目前也仅仅有4 家企业维持生产,国内多晶硅的实际开工率不足25%,国内多晶硅产业举步维艰。预期4 月份,包括中硅、永祥、南玻、瑞能在内的一些企业即将开工,2 季度国内多晶硅产量将有所提高,但企业的盈利情况并没有得到根本性的改善,甚至不断释放的产能有可能再次打压刚刚回升的价格。

三、国外突击出口、多晶硅进口量维持高位

尽管商务部计划太阳能多晶硅反倾销初裁在4 月5 日前公布,并于2012 年11 月26 日启动追溯征税调查,但从2 月份进口多晶硅量增价跌的形势来看,国外对中国倾销行为并没有得到有效抑制,反而日益猖獗。据最新海关统计数据显示,2013 年2 月我国多晶硅进口量为7991 吨,环比增加17.7%,同比增长4.9%,同时2 月份也是自2011 年以来,除2012 年9 月之外单月进口数量最多的月份。进口单价方面,2 月份多晶硅进口均价延续1 月跌势再创历史新低,大幅下挫至17.7美元/千克,环比下降4.17%,同比下降37.1%,较2012 年全年均价下滑30.2%。

图1 2012年和2013年多晶硅进口量及进口均价示意图 数据来源:海关

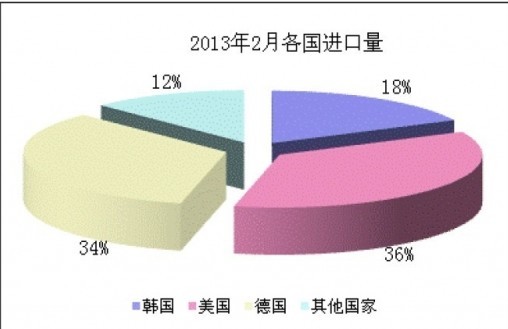

据2月份分国别进口数据显示,韩国、美国和德国是三家最大的进口国家,自韩国、美国、德国进口量占总进口量的87.5%。其中从韩国进口量为1422吨,占总进口量的17.8%;从美国进口量为2860吨,占总进口量的35.8%;德国进口量为2713吨,占总进口量的33.9%;其他地区进口量为996吨,仅占总量的12.5%。从三大进口国进口单价来看:韩国19.87美元/千克、美国12.57美元/千克、德国21.6美元/千克。2013年2月份德国和美国的进口单价较2013年1月份出现不同程度下滑,分别为21.6美元/千克和12.57美元/千克,而韩国的进口单价回升到19.87美元/千克。

图2 2013年2月各国进口量占比 数据来源:海关

下一页>值得业内关注的有两点:第一、2月份从美国进口多晶硅单价仅为12.57美元/千克,低于德国和韩国均价的37%,且仅为去年同期的一半左右;第二、2月份从德国进口量飙升至2713吨,环比增幅为91.9%,进口价格也下滑至21.6美元/千克,环比下降13.6%。无论从美国进口多晶硅价格的迅速下跌,或者从德国进口多晶硅的量升价跌来看,国外倾销意图显而易见。如此低价已远低于多数企业的生产成本,面对低价倾销,国内多晶硅企业恢复生产的希望十分渺茫。目前维持生产的企业仅存4家,开工率持续下滑。据统计,国内1季度多晶硅产量不足1万吨,较去年同期下滑50%以上,国内多晶硅产业举步维艰。

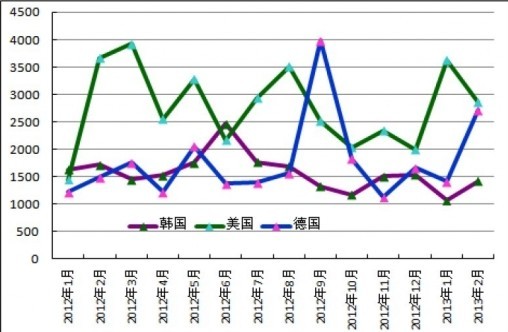

图3 2012年和2013年从韩、美、德进口量走势图 数据来源:海关

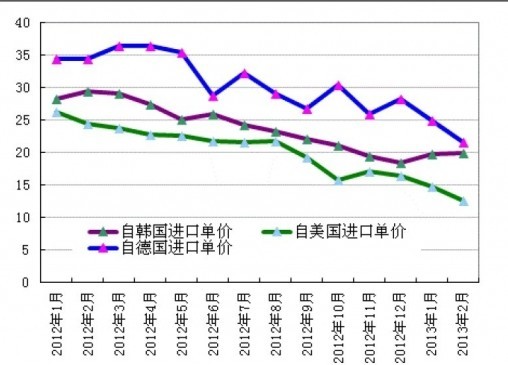

图4 2012年和2013年从韩、美、德进口多晶硅单价走势图 数据来源:海关

四、多晶硅行业“红三月” 依然难掩危局

多晶硅市场价格从2012年12月底触底价11.5万元/吨上涨到2013年3月14.26万/吨,涨幅为24%。“红三月”表现为温和的市场价格走势,即便如此也难掩危局的原因,则是“双反”初裁的延后及低于预期的光伏发电并网政策。摇摆在光伏上游环节的多数多晶硅厂商们,仍在痛苦观望。

下一页> 余下全文“双反”裁定结果延期,市场积极性也受到了影响,所以近期涨幅不大,目前还有放缓迹象。真正能让市场作出有利转变的关键还在于终端需求的实质回升。这不仅能带动中下游硅片企业及组件商财务状况的实质改善,还将间接促进上游产业的快速复产,化解企业的资金占用成本。

被市场寄予厚望的无疑是国内光伏市场的启动。今年1月初,全国能源工作会议确立了2013年中国光伏发电装机1000万千瓦的目标。但在不少市场人士看来,国家目前公布征求意见的光伏发电政策低于预期,仍旨在对产能过剩的光伏产业再次洗牌,上游多晶硅行业必然也要经历一波痛苦的调整过程。

多晶硅目前的价格走势已经很难出现以前暴涨暴跌的情况。目前国内的多晶硅企业仍会在停产技改中煎熬一段时间,部分存在成本优势的厂商会率先复产,而随着低质产能会逐步淘汰,产品价格最终会比较稳定,而利润率也将稳定在一个适当的水平。

五、对我国多晶硅产业发展的建议

当前,国内能源结构调整、转变经济发展模式的呼声渐高,发展新能源成为其重要途径,未来新能源尤其是光伏产业对于未来我国发展将起到不可替代的作用。但作为国内光伏产业发展的基础材料,国内多晶硅产业正在经历着最为严重的,来自美、韩、欧三方的联动打压。

多晶硅光伏产业发展至今,“两头在外”的情况并没有得到彻底改观。国内整个光伏行业的发展仍然受制于“两头”的制约,并且情况日益严重。尽管在光伏原材料端,江苏中能等几家企业已经尽力改变国内光伏产业依赖进口的局面,但是,国外企业的倾销行为正在不断的破坏国内多晶硅产业的健康发展。而对美、韩、欧盟多晶硅进行“双反”也正为国内企业创造一个可以和国际多晶硅巨头抗衡、公平竞争的机会。但这并不是意味着保护落后产能,而是要保护我国基础材料产业的可持续发展,确保国内光伏产业原料的充足供应和市场价格的稳定,理顺国内光伏产业的市场秩序。

国内多晶硅“双反”已经获得了商务部、海关总署、财政部、国家能源局多部委的支持,但在调查过程中,还是出现各种名目的突击进口,仍不断涌现出规避“双反”措施的途径。一些企业以加工贸易方式进口多晶硅,出口光伏产品。

利用加工贸易的海关监管保税政策,规避多晶硅“双反”征税,严重削弱了多晶硅“双反”的效果。由于加工贸易政策规定,在原料进口与成品出口环节均不征收增值税,那么在多晶硅“双反”裁定征税后,加工贸易将成为规避“双反”征税的最大途径。

因此,在目前产业面临危机的时刻,要加快并完善对美、韩和欧盟的多晶硅“双反”调查。当然,长期来看,解决整个产业所面临问题,必须继续扩大下游应用,努力提高国内企业竞争力,优化产业布局、推进重组、淘汰落后产能、提高集中度。

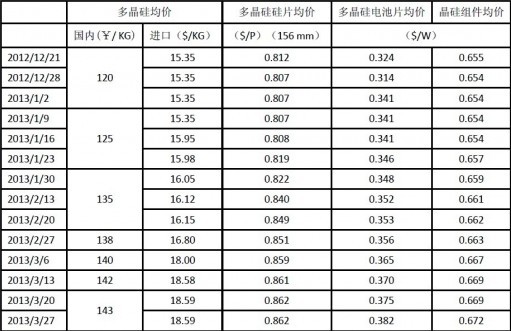

附表:2013年多晶硅光伏产品价格

索比光伏网 https://news.solarbe.com/201304/02/236643.html