2012年前三季度全行业实现销售收入248.92亿元,同比下滑18.55%,其中光伏设备、硅片-电池-组件、逆变器和辅材环节分别实现收入增长-58.21%、-34.87%、-0.50%和-22.72%;综合毛利率为15.43%,同比下滑7.17个百分点,其中光伏设备、硅片-电池-组件、逆变器和辅材环节综合毛利率分别同比下滑6.72、5.72、1.62(主要厂商阳光电源下滑8.74格百分点)和4.16个百分点;期间费用率同比上升7.15个百分点;实现净利润-7.48亿元,同比下滑123.06%,分环节看光伏设备、硅片-电池-组件、逆变器和辅材环节分别实现净利润增长-84.59%、-164.17%、-26.87%和-79.88%;净利润率同比下滑13.61个百分点。OFweek太阳能光伏网特选取23家光伏企业,分光伏设备、硅片-电池-组件、逆变器和辅材四个板块进行分析,尽览光伏上市公司2012年Q3财报资讯。

1、光伏设备——后周期环节、2013年有经营压力

光伏设备类公司在整个产业链中属于后周期环节,整体盈利相对表现滞后,前三季度收入同比下滑58.21%,是所有环节中下滑最多的,后周期性逐季体现,收入、净利润逐季下滑。但由于光伏设备制造业具有较高的技术附加价值,价格也更加稳定,设备毛利率仍然维持40%以上,综合毛利率波动主要来自主营中硅料等相关业务。由于产能扩张停滞,设备类公司2012年鲜有新增订单,同时原有订单出现延期或取消情况,对相关企业2013年的经营压力较大。

图表1:重点光伏设备企业2011年、2012年前三季度经营情况(单位:百万元,%)

1)七星电子

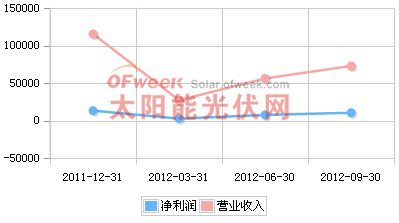

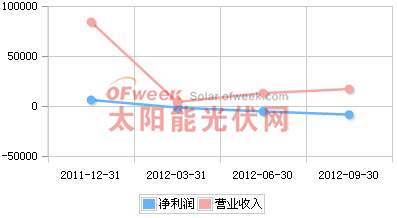

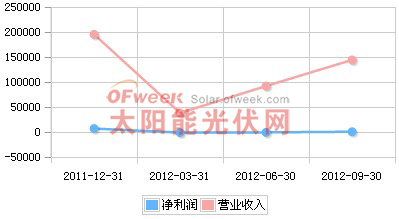

七星电子2012年1-9月每股收益0.68元,每股净资产9.67元,净资产收益率9.44%,营业收入72931.17万元,同比减少12.82%,净利润10529.47万元,同比增长7.35%。受宏观经济环境影响,公司设备类业务的部分下游行业投资趋缓,使得设备类业务收入有所下降。得益于特种电子元器件国产化政策以及新产品陆续投放市场,公司高毛利率电子元器件类业务增长迅速,使公司净利润有所增长。

图表2:七星电子2011年Q4-2012年Q3营收趋势

2)精功科技

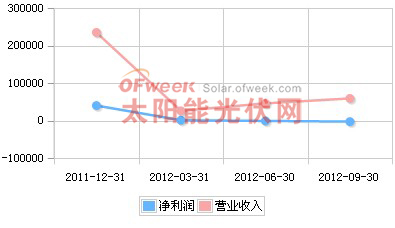

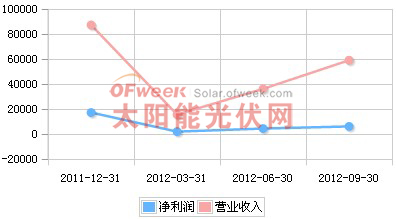

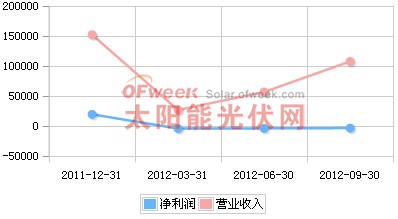

10月26日,精功科技晚间发布公告,公司2012年1-9月营业总收入5.92亿元,同比降68.84%,实现归属于上市公司股东的净利润-2772.48亿元,同比降108.24%。其中,2012年7-9月归属于上市公司股东的净利润-2032.33万元,同比降117.58%。

预计,2012年度净利润亏损6800万元至7300万元,业绩变动的原因为受国内外宏观经济发展受阻以及国际市场对中国光伏产品实施"双反"等因素的影响,太阳能光伏行业目前仍处于"调整期",公司太阳能光伏装备等主导产品的市场需求萎缩,设备交货期推迟。因此,预测公司2012年度归属于上市公司股东的净利润为负。

图表3:精功科技2011年Q4-2012年Q3营收趋势

3)晶盛机电

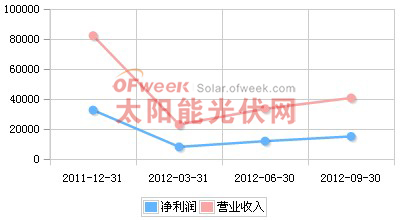

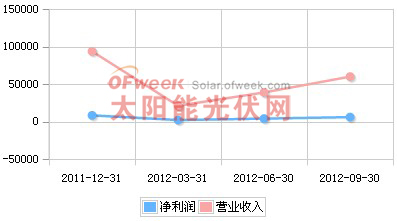

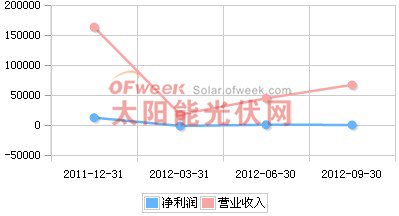

10月26日,晶盛机电晚间发布公告,公司2012年1-9月营业总收入4.08亿元,同比降31.85%,实现归属于上市公司股东的净利润1.51亿元,同比降28.83%,基本每股收益1.27元。其中,2012年7-9月归属于上市公司股东的净利润3109.5万元,同比降59%。

针对光伏行业低成本、高光电转换效率的两大技术需求,公司研发了水冷夹套技术、连续加料技术、双电源独立控制、气致冷装置等多项国内外首创技术,实现了硅晶体生长"全自动、高性能、高效率、低能耗"国内领先、国际先进的技术优势。

单晶炉系列产品和800型多晶硅铸锭炉产品被国家科技部等四部委评为国家重点新产品。公司承担的两项国家科技重大专项"极大规模集成电路制造设备及成套工艺"的"300mm硅单晶直拉生长装备的开发"和"8英寸区熔硅单晶炉国产设备研制"子课题,在报告期内都取得了重要的进展。公司研发的晶体炉分别生长出:18"半导体级单晶硅棒、6.5"区熔硅单晶棒以及1吨重多晶铸锭等均创造了国内晶体产品之最。此外,公司已经自主研制的蓝宝石晶体炉项目中,已经研制了35kg,65kg以及85kg的蓝宝石晶体炉,现已试验拉制出35kg的蓝宝石单晶锭,正在进一步优化大规格的蓝宝石单晶体的拉制工艺。

图表4:晶盛机电2011年Q4-2012年Q3营收趋势

4)京运通

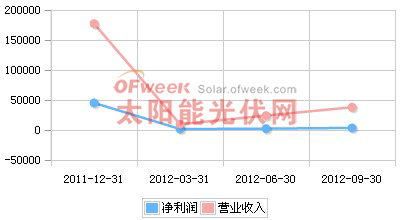

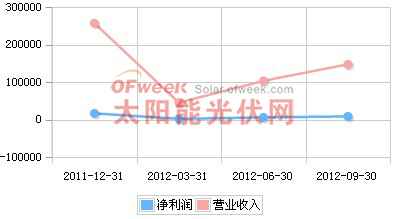

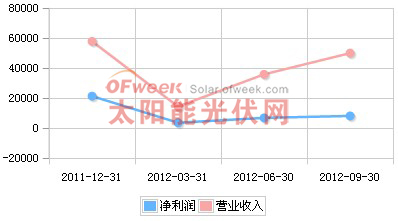

10月27日,京运通晚间发布公告,公司2012年1-9月实现净利润3657.61万元,实现主营收入38179.33万元,较上年同期减少75.07%,主要原因是受行业的影响,本公司的设备销售收入及硅片销售收入比上年同期减少较多。

图表5:京运通2011年Q4-2012年Q3营收趋势

5)天龙光电

天龙光电2012年1-9月每股收益-0.4266元,每股净资产5.6121元,净资产收益率-7.27%;实现营业总收入17098.71万元,同比减少71.26%,实现净利润-8531.48万元,同比亏损。今年下半年以来,光伏行业景气程度进一步下滑,基本已经陷入全行业亏损。由于公司业务主要围绕光伏产品生产单晶炉、多晶炉、多晶硅片及相关的石墨、石英坩锅等耗材,因此公司受到了下游严重不景气的影响,光伏设备、耗材出货量大幅度减少,硅片业务处于亏损状态。同时,公司正在研发的MOCVD项目处于产业化初期;树脂金刚线项目也属于光伏耗材,处于开拓客户阶段。这两个项目均需要需要进一步研发投入。因此整体业绩出现大幅下滑,亏损额较大。今年年内光伏行业不景气,较难恢复,且公司前三季度已形成较大数额亏损,预计公司全年净利润亏损11500万元-13000万元,2011年度归属于股东的净利润为62259506.60元,下降284.71%-308.80%。

图表6:天龙光电2011年Q4-2012年Q3营收趋势

2、逆变器、辅材需求可期,但价格竞争激烈

逆变器、辅材环节并不需要看多晶硅的"脸色",相反,晶硅产业链产品价格的下跌有助于实现平价上网,对于发电配套设施的需求反有刺激作用。2012年国家加大分布式扶持力度,分布式发电的目标装机量从"十二五"规划的10GW上调到15GW,此外,下放审批权限为企业节约费用以及即将出台的新补贴政策,都将为配套设施提供广阔市场增长空间。

但是此类产品目前市场竞争过于激烈,以逆变器为例,入门门槛较低,工艺方面差距也不为市场重视,导致了价格从去年同期的1.0-1.2元/W下降至如今的0.5-0.6元/W。

图表7:重点逆变器、辅材企业2011年、2012年前三季度经营情况(单位:百万元,%)

1)阳光电源

2012年前三季度公司实现收入5.91亿元,同比增长5.51%;实现净利润6190万元,同比下降44.2%;每股收益为0.19元。第三季度单季实现收入2.29亿元,同比下降14.64%;实现净利润1680万元,同比下降65.29%。前三季度经营性现金净流量为-2.30亿元,同比下降167.14%。

光伏逆变器价格下降速度超预期

如我们前期所料,光伏逆变器价格持续下降,然而下降速度超出我们年初预期,据我们了解,年初至今,市场上的光伏逆变器价格下降了50%以上。受到影响,第三季度公司的收入和毛利率均出了明显下降。公司第三季度毛利率为31%,比第二季度再下降了6个百分点。而据我们对行业内第三季度的招投标价格的了解,行业内公司未来将交付的产品订单毛利率仍有下降风险。

国内光伏市场方向较好,但装机量低于年初预期

由于补贴落实不到位以及优质并网条件的项目短期有限,今年国内光伏新增装机量有可能会低于我们年初预期,其中金太阳项目装机速度慢是低于预期的主要原因。目前,我们认为今年国内装机可能达到4.5~5GW之间。受此影响,逆变器企业的订单及营收也低于年初预期。

费用增速快,现金流持续变差

由于生产销售规模的扩大和研发的持续投入,公司前三季度销售和管理费用分别同比增加57.17%和41.52%,显著高于收入增速。而由于光伏行业普遍拖延帐期的情况以及公司库存增加的缘故,公司的经营性现金流量净额持续变差。

图表8:阳光电源2011年Q4-2012年Q3营收趋势

2)科士达

科士达2012年1-9月每股收益0.29元,每股净资产6.06元,净资产收益率4.82%,营业收入6.01亿元,同比减少5.78%,净利润5997.15万元,同比增长7.62%。预计2012年度净利润同比变动-10%至20%,上年同期净利润8413.94万元。业绩变动的原因说明:预计2012年度经营业绩基本保持稳定。

图表9:科士达2011年Q4-2012年Q3营收趋势

3)奥克股份

2012年三季度,得益于国内铁路投资建设的拉动和民用工程等市场需求的发展,公司的主导产品高性能混凝土减水剂用聚醚单体的产销情况良好,销量与去年同期相比仍保持增长态势,营业收入稳定,一直占据国内市场50%以上的市场占有率;晶硅切割液方面,由于受到光伏行业持续低迷的影响,市场需求放缓,虽然仍保持着国内70%以上的市场份额,但是产品销量和营业收入远不及去年同期。同时,第三季度公司上游原材料环氧乙烷的供给严重不足,受其影响公司产品的产量受限,下游客户三分之一以上的需求不能满足,对公司及其子公司的经营业绩造成了一定程度的影响。2012年的前三个季度,公司累计实现营业收入147454.38万元,比去年同期下降31.84%;营业利润10190.53万元,比去年同期下降50.32%;利润总额10623.04万元,比去年同期下降49.62%;归属于母公司的净利润8542.4万元,比去年同期下降47.96%。

图表10:奥克股份2011年Q4-2012年Q3营收趋势

4)恒星科技

10月24日,恒星科技晚间发布公告称,公司1-9月实现归属于上市公司股东的净利润817.94万元,同比降91.7%;实现营业总收入14.43亿元,同比降5.28%;实现基本每股收益0.02元。其中,第三季度实现归属于上市公司股东的净利润1247.41万元,同比增1144.08%;实现营业总收入5.2亿元,同比降3.26%。同时,公司还预计2012年度归属于上市公司股东的净利润变动幅度在-80%至-50%。

图表11:恒星科技2011年Q4-2012年Q3营收趋势

5)爱康科技

爱康科技2012年1-9月每股收益-0.11元,每股净资产4.18元,净资产收益率-2.31%,营业收入10.78亿元,同比减少2.21%,净利润-3167.17万元,同比由盈转亏。预计2012年度净利润亏损3500-5000万元,上年同期净利润1.98亿元。

图表12:爱康科技2011年Q4-2012年Q3营收趋势

6)新大新材

2012年三季度,随着欧盟继美国之后对国内光伏产品展开"双反调查",加上金融危机导致光伏产品应用国家削减项目资金和补贴,致使中国光伏企业面临国外市场需求严重不足的考验;国内方面,虽然光伏市场已逐步启动,但配套政策的内容及市场启动速度等方面尚未达到快速促使光伏企业发展、拉动产品需求的效果。光伏企业盈利能力大幅下滑,光伏市场低迷现象依旧延续。2012年前三季度,公司实现营业收入67225.45万元,比上年同期减少53.88%;实现营业利润-361.79万元,比上年同期减少102.28%;实现净利润302.40万元,比上年同期减少97.86%,报告期末,公司总资产278417.21万元,同比增长4.02%;股东权益198453.60万元,同比增长0.64%;每股净资产5.45元,同比增长0.74%。

图表13:新大新材2011年Q4-2012年Q3营收趋势

7)亚玛顿

光伏行业受美国和欧洲"双反"的不利影响以及国内产能面临供大于求的"过剩"局面,未来光伏组件价格仍有下降趋势。在此背景下,公司作为光伏组件的辅料供应商,毛利率也受到较大影响。但是,面对不利的市场环境,公司一方面将在巩固现有客户的基础上,积极拓展开发优质客户,进一步提高公司产品的市场占有率;另一方面公司将加强内控管理力度,节能降耗,从而进一步控制成本和费用。公司技术部门将加大对公司现有产品技术和性能提升的研究,推动公司产品结构的升级转型。亚玛顿2012年1-9月每股收益0.51元,每股净资产12.68元,净资产收益率4.01%,实现营业总收入49984.30万元,同比增长13.55%,净利润8162.38万元,同比减少50%。

图表13:亚玛顿2011年Q4-2012年Q3营收趋势

索比光伏网 https://news.solarbe.com/201211/14/243717.html