索比光伏网讯:全球新兴市场发展状况介绍

欧洲多年以来一直在全球的光伏市场中占主导地位,但世界其余的国家也明显有很大的增长潜力。由于当地和全球能源需求的推动,最快的光伏增长将继续在中国和印度上演,其次是东南亚、拉丁美洲、中东和北非国家。阳光地带国家的光伏潜力已经可以在没有财政支持的情况下同柴油发电机竞争,而且到2020年可能达到60到250GW的范围,到2030年达260到1100GW。随着光伏行业在2011年经历了比预期还要快的成本下降,在未来十年内甚至更多的国家将会看到光伏越来越强的竞争力。2011年世界其他地方的新光伏安装已占7.7GW,相比2010年的3.3GW增加了一倍还多。中国在这些国家中以2.2GW的安装量名列第一,第二是美国1.9GW,第三为日本1.3GW。据预计,上述所有国家将在2012年继续保持增长。2011年澳大利亚的光伏市场迅速扩大,但短期内其增长受到政治条件限制。加拿大的扩张速度比预期的要慢。印度强大的市场潜力似乎已经开始腾飞,2011年就有300MW的光伏安装。

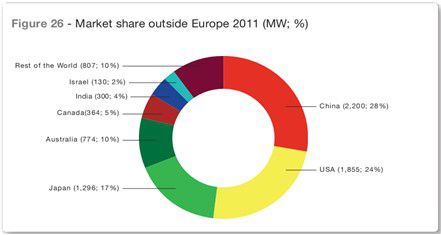

图1:2011年欧洲以外的光伏装机份额(MW;%)

图1中,欧洲以外地区各国光伏装机能力形成巨大的对比。欧洲以外的部分新兴市场在最近几年没能赶上中国、美国、日本和澳大利亚的安装速度。三个潜力的巨大的国家正在起到引导作用,引领着一个新兴的二级市场。除了澳大利亚在2011年繁荣发展外,大多数国家仍然在政策控制之下向前推进。随着潜力逐步释放,欧洲以外的光伏安装份额只会增加。2012年初,德国和意大利就独占50%以上的世界装机容量。但四个非欧洲的主要GW级市场包括日本、美国、中国和澳大利亚挤入前十行列。

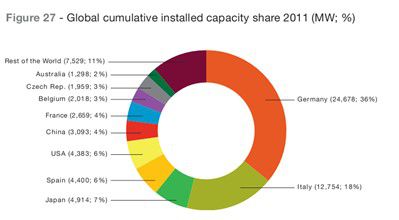

图2:2011年全球累计装机容量市场份额(MW;%)

2016年全球光伏前景预测

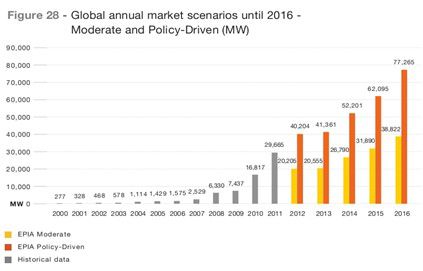

在2011年全球安装近30GW的光伏系统后,光伏市场开始处于发展的十字路口。预计在2016年之前,欧洲以外新兴市场的增长将不能弥补欧洲国家装机下降所造成的空缺,当然这里的推测是基于未来五年内市场萧条的情况下,特别是在欧洲。但上述结论在未来几年发生的概率有多大呢?必须考虑两个主要的驱动因素:一是开放市场的存在可能吸收一部分供应过剩的光伏系统;另外是光伏组件和价格的演变。2011年光伏行业经历的寒冬是由于光伏组件供求严重失衡导致的(高需求接近30GW,但供应量大约50GW)。市场无力迅速消化库存,使得2012年年初光伏产品的价格继续走低。市场发展缓慢就会促使价格再次降低,至少在短期内,如果没有监管部门的限制,光伏发展会更加有利。

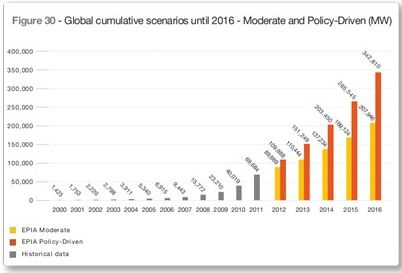

图3:2016年之前全球光伏市场装机预测(MW)

但对于产业链大多数环节来说,降低成本的空间变得越来越小。此外,具有较大发展潜力的现有市场是很有限的,因为越来越多的国家开始实行注册和总量控制。伴随着欧洲发展速度的放缓,进一步快速的价格下降可能会导致世界各地的工厂关闭。这种状况的改变主要依赖于欧洲市场的改变,以及决策者的能力,确保市场可以维持在一个可以接受的水平。在政策驱动下,欧洲市场将在未来几年内稳定在大约20GW-25GW的水平,同欧洲以外的市场一道进行。照这样发展,市场可能会在2016年超过75GW,其中三分之二是来自欧洲以外的新市场。新市场能够确保2012年以及在接下来的几年里全球光伏市场不断增长。

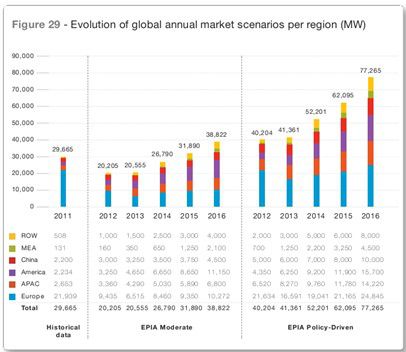

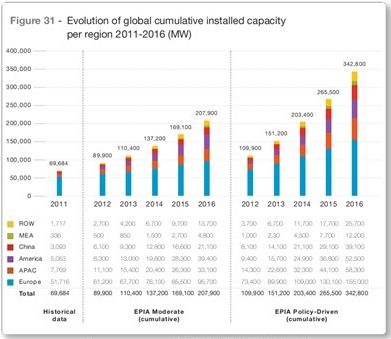

图4:2011-2016年全球各地区光伏装机计划(MW)

图5:2016年之前全球光伏累计装机预测(MW)

图6:2011-2016年全球各地区光伏累计装机计划(MW)

非欧洲国家光伏发展预测

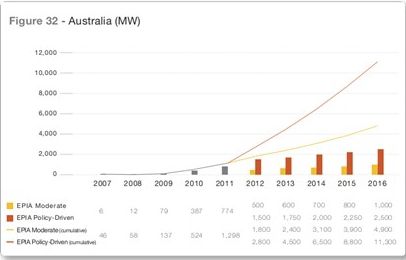

1.澳大利亚

澳大利亚各种各样的光伏支持方案使其成为一个复杂的市场,这也使得该市场高度不稳定,上网补贴经常被修改,但是这种支持已经导致2011年的光伏市场安装达774MW。考虑到澳大利亚的国家规模和市场开发速度,无疑这种发展是不可持续的。有别于许多欧洲国家,澳大利亚上网电价是以州为基础的。这使得各州之间的政策方案有很大的差异。快速增长助长了日益反对光伏的呼声,同时政策制定者也持怀疑态度。有一些利益相关者正在推动一种全国性的适合替换所有州上网电价的方案,以便平行开发该国光伏市场。与此同时,一些州已经考虑逐步淘汰财政激励政策。新南威尔士州开始考虑追溯性降低上网电价,而其他州则是仅仅改变定价标准。但所有这一切都与确保未来几年市场可持续发展的必要措施背道而驰。因此,该市场是非常复杂的。在短期内,澳大利亚全国统一的上网电价不太可能实现,从而可能暂时减缓市场发展。

图7:2007-2016年澳大利亚光伏装机及预测(MW)

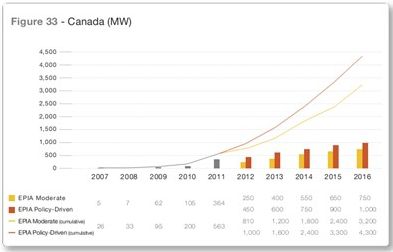

2.加拿大

加拿大2011年的市场增长了364MW,相比2010年戏剧性地增长了340%。这种增长主要是靠安大略省,该省依托优厚的上网电价,占澳大利亚总装机容量的85%。安大略省2010年推出了一种针对地方供应商的条列,要求开发商的项目至少有60%的产品来自当地。虽然在2012年初安大略省的上网电价水平有所下降,但一定数量的其他省份却在逐步地发展光伏市场,使得人们的关注焦点不仅仅是安大略省。在政策驱动下,到2016年加拿大市场的累计安装容量将达到4.2GW。

图8:2007-2016年加拿大光伏装机及预测(MW)

3.中国

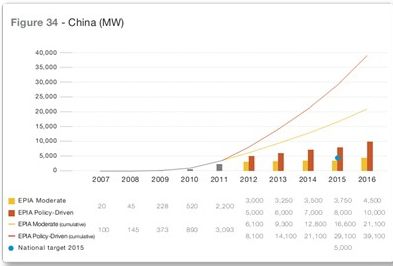

中国是世界上最大的光伏组件制造商,但2010年之前中国光伏应用市场还是个“小矮人”。此前光伏装机成本一直被认为过高,所以备受期待的全国上网电价直到2011年才正式出台。光伏发电成本骤然下跌,使其竞争力与所有国家接近,中国当然也不例外。2011年全国人民代表大会重申了可再生能源在“十二五”规划中的重要性,目的是为了应对不断增长的电力价格和电力需求。现在中国市场终于开始启动,并且最大(200MW)的光伏电站已在中国运营。

当前中国共存在三种政策激励措施:

◆金太阳计划,预测大约有1.7GW的大型光伏工程在今年完成。

◆光伏建筑项目,主要侧重于光伏建筑BAPV和光伏建筑一体化BIPV。在总量控制的前提下,通过补贴来完成既定装机目标(2011年12元/瓦;2012年9元/瓦的BIPV;7.5元/瓦的BAPV)。该计划允许在2011年安装光伏系统128MW

◆全新的上网电价法,这是在2011年7月发布的并且引发市场快速发展。一些先前推出上网电价的地方政府,在国家标准电价的基础之上继续增加补贴,例如浙江、山东、江苏以及辽宁等。到2012年1月,中国上网电价从1.15元/千瓦时降低为1元/千瓦时(相当于0.12欧元/千瓦时)。

在省一级,其他项目已经在2012年正式启动,如由国家发展和改革委员会批准的鄂尔多斯2GW、280MW沙漠地区项目。在国家和地区级项目的推动下,中国目前已经正式成为一个大型GW级市场。中国已经把5GW定位为2015年的最低光伏装机目标,2020年长期目标达到20-30GW,但事实上最新的规划已经大大超过了这一目标。2011年中国安装了2200MW(1.8GW的大规模地面安装项目和400MW的屋顶项目)的光伏系统,使得其累计装机量为3093MW。有关当局目前预计2012年的市场将达到4GW-5GW,届时中国将以难以置信的潜力在未来几年内进入全球前三强。估计中国市场的潜力,尤其是在目前的低价格水平下,在未来五年内一片大好。总装机容量在2016年可能超过35GW,到时候年度市场可达10GW。

图9:2007-2016年中国光伏装机及预测(MW)

4.印度

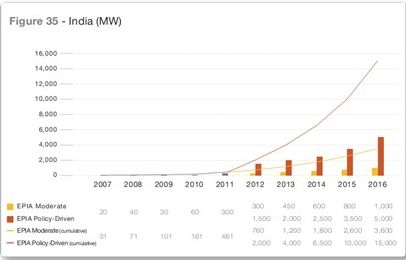

印度的国家太阳能计划(JJNSM)已在2010年1月启动,目的是为了实现政府制定的到2022年22GW的发电目标(20GW并网系统,2GW的离网系统)。该项目启动缓慢,特别是并网系统,这种支离破碎的状况主要是由地区政策所致。2011年印度大约安装了300MW,使其累计装机量达到520MW。若以印度国家规模来论,光伏市场在印度还没有真正的形成,它看上去更像一个附属项目。印度国家太阳能计划打算到2013年实现并网发电1GW到2GW的目标,第二个阶段到2017年达到4GW到10GW的发电规模,最后到2022年达到20GW。

在州一级,古吉拉特看起来是最有吸引力的一个州,可再生能源配额制(RPS)在2012-2013年从5%提高到7%,其中1%属于光伏发电。此外,一个额外的光伏激励政策已出台。印度拉贾斯坦州已经和开发商签署了1.5GW的光伏项目,尽管到目前为止该州装机目标较为模糊,只是打算在未来10年内完成10GW-12GW的量。光伏在其他一些州扮演了更加重要的角色,如泰米尔纳德、安得拉、旁遮普、恰尔肯德、卡尔纳塔克和马哈拉施特拉州等,他们都采取了一系列积极措施,并推出了自己的项目规划和适合的上网电价。此外,在印度国家太阳能计划中,预计大约200MW的离网系统将于2013年完成,到2017年完成1GW,到2022年完成2GW。光伏系统加上柴油发电机,会让印度的离网系统具有巨大潜力。

图10:2007-2016年印度光伏装机及预测(MW)

5.以色列

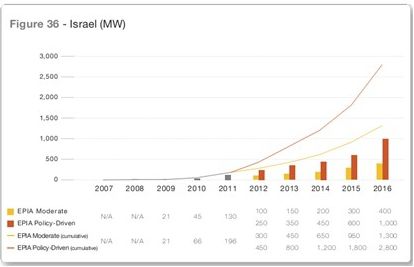

自从2008年采用了上网电价,以色列的并网发电市场一直在逐渐发展,其中大约130MW的光伏系统在去年接入电网。政府已设立一个目标,即到2020年10%的电力要来自可再生能源。在中期,政府计划把300MW的大型光伏系统(从51kW到12MW)接到电网,可能进一步增加到500MW。鉴于其面积相对较小,以色列有很好的光伏发展前景,太阳能将是以色列摆脱依赖、实现能源独立的一个大好机会。

图11:2007-2016年以色列光伏装机及预测(MW)

6.日本

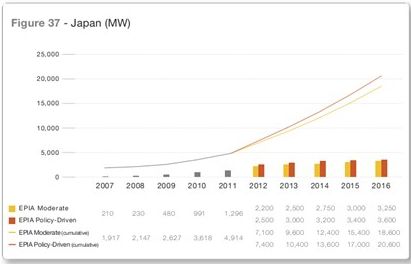

早在光伏技术未成熟前,日本就开始发展光伏发电。多年来日本光伏市场发展迅速,2010年安装了990MW的光伏发电系统。2011年3月的福岛核灾难让日本重新调整能源战略。尽管存在一些不利条件,2011年日本的光伏安装已达到1296MW,且有望迎来更大的发展。官方目标是在2020年达到28GW,而且真正的市场规模有可能会更高。到2030年,日本政府计划40%的国家电力需求将来自可再生能源,其中光伏应该至少占53GW。同时,该国当局估计日本真正的光伏潜力大约为230GW。

截至2010年,居民住宅光伏系统已占95%的日本市场,但2011年开始各种装机系统走向平衡,住宅系统占80%左右,商业和工业屋顶超过16%。虽然在人口稠密的日本,空闲的土地被看做奢侈品,但地面安装系统预计也要增长。2012年由当地公用事业或私人投资者兴建的单体为12MW规模的项目开始启动。根据2012年7月开始执行的新上网电价法,超过10千瓦的住宅系统和超过500千瓦的商业/工业系统也有资格享受电价补贴。

日本许多发电厂毁坏之后,电力紧缺将推动光伏在未来几年快速发展。市场将会很容易在2012年实现2GW的安装目标,并且到2016年缓慢增长到约3.5GW。

图12:2007-2016年日本光伏装机及预测(MW)

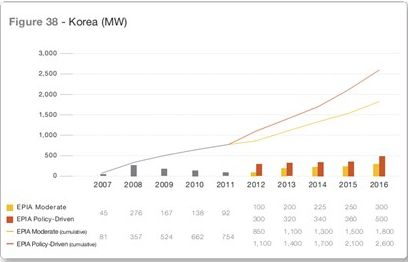

7.韩国

曾几何时韩国位列十大光伏装机市场,但该国的光伏安装量在2009年和2010年开始下滑,2011年更是如此,仅仅安装了92MW。由于政策的约束,尽管市场潜力很大,但在接下来的五年里韩国每年的装机量可能会被限制在每年200MW-500MW。自2012年以来,上网电价方案被可再生能源配额制度(RPS)代替,这一标准规定电力企业有义务生产一定数量的新能源电力,光伏发电自然也就占据了一定的份额。

图13:2007-2016年韩国光伏装机及预测(MW)

索比光伏网 https://news.solarbe.com/201209/25/247011.html