多晶硅价格持稳微降

多晶硅企业运行平稳,促国内供应大增

自韩国进口多晶硅占比飙升,9 月进口总量再创历史新高

国家着手整顿光伏业,企业应不急不躁稳步发展

多晶硅后市预测

一、多晶硅价格持稳微降

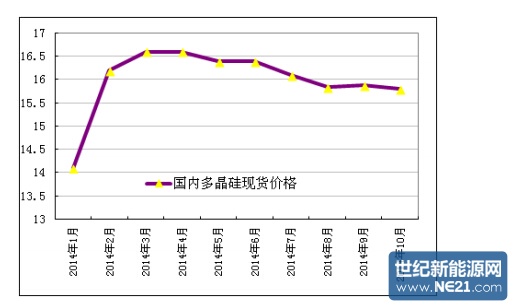

2014 年 9-10 月份我国多晶硅价格总体持稳微幅下滑,从 9 月初到 10 月中旬, 现货成交均价一直维持在 15.87 万元/吨,随后受大量突击进口多晶硅低价压制, 国内现货价格不得不微幅下滑至 10 月底的 15.80 万元/吨,降幅为 0.44%。 支撑 9-10 月中旬多晶硅价格持稳的原因是:受四季度光伏安装逐步启动、 多晶硅需求逐渐好转影响,上游多晶硅企业试探性调高报价,但一方面由于下游 光伏企业仍在消化二、三季度积压的库存,需求暂未传导至多晶硅层面,另一方 面多晶硅进口压制依旧不减,以上原因共同导致目前国内多晶硅现货成交价格维 持稳定。

导致 10 月中旬开始多晶硅价格小幅下滑的原因是:一方面是下游出货虽然 好转,但仍处于去库存阶段,再加之国内光伏电站应用并未真正打开,导致多晶 硅需求受阻,故价格难以继续支撑;另一方面则是来自进口多晶硅的价格冲击, 近期多晶硅厂商反映目前市场上进口多晶硅比例急速飙升,且进口价格相比国内 现货价格低很多,含税价在 14.5-15 万元/吨左右,这对国内多晶硅企业造成的巨 大冲击显而易见,因此 10 月中下旬开始价格小幅下滑。

图 1 2014 年 9-10 月国内多晶硅现货报价 单位:万元/吨 来源:硅业分会

二、多晶硅企业运行平稳,促国内供应大增

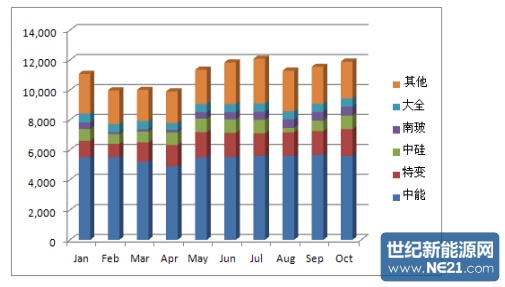

硅业分会统计,2014 年 9-10 月份国内多晶硅产量为 2.34 万吨,9 月份产量 为 1.15 万吨,10 月份产量为 1.19 万吨,其中江苏中能的产量占国内 9-10 月份总 产量的 48%,依旧位居国内产量第一位,特变电工和洛阳中硅分别居第二、三位, 目前在产企业中,开工率达到 100%的企业有 8 家,生产稳定,甚至有部分企业 实现超负荷运行,进一步降低了成本,提高了效益。

图 2 2014 年 1-10 月国内多晶硅分企业产量图 单位:吨 来源:硅业分会

就目前统计数据得知,2014 年 1-10 月份国内多晶硅产量约 11.1 万吨,保守 按照月均 1 万吨多晶硅的产量估算,2014 年全年多晶硅产量将至少达到 13 万吨, 同比去年增加 55%,再加上低价抢占国内市场的进口硅料,1-10 月份累计进口 多晶硅 7.3 万吨,预计 2014 年全年进口量约 9 万吨,则全年多晶硅供应量则为 3 / 6

22 万吨,按照目前企业继续扩产及新增产能的进度,未来国内多晶硅市场供应 量将非常庞大,而需求几年内不可能达到这样的水平,因此不能仅仅因为新疆、 内蒙古等地具有能源优势便都一哄而上、盲目投资,要切实考虑技术和人才优势 以及当前和未来市场供需情况,需要全面调研审慎投资。多晶硅作为能够满足未 来可再生能源需求的基础原材料,发展前景十分光明,企业必须在技术研发方面 增加投入,提升全行业的竞争力,认清形势,真正的竞争是技术的竞争,而非规 模或者产量的竞争。因此,产业结构调整和升级、加快技术创新、降低成本、提 高质量才是行业发展的根本。

三、自韩国进口多晶硅占比飙升,9 月进口总量再创历史新高

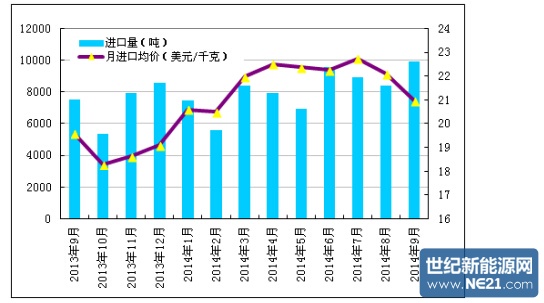

2014 年 9 月份多晶硅进口量为 9942 吨,环比增加 18.7%,月进口量将近 1 万吨,再创历史新高!其中通过加工贸易方式进口多晶硅量为 6415 吨,在 9 月 份总进口量中占比为 64.5%!其中从美国按加工贸易方式进口 1698 吨,占 9 月 加工贸易进口总量的 26.5%,在当月自美国进口总量中占 90%,除去不在“双 反”范围内的 189 吨半导体用多晶硅通过一般贸易方式进口外,其他全部通过 加工贸易方式规避“双反”征税,同样韩国和德国加工贸易占比也均在五成以 上。这主要是由于 8 月 14 日商务部和海关总署 58 号文件叫停多晶硅加工贸易 后,各地在正式执行日 9 月 1 日前半个月时间内,大量突击申请加工贸易进口 业务,使得多晶硅进口量飙升。另外 9 月份从韩国进口多晶硅 4046 吨,占总进 口量的 40.7%,连续五月位居进口量首位,自韩国进口多晶硅占比日渐增大, 同样是致使 9 月份多晶硅进口量再创历史新高的原因之一。

图 3 2013 年 9 月-2013 年 9 月多晶硅进口量及进口均价示意图 数据来源:海关

导致 9 月份多晶硅进口量再创历史新高的主要原因有:第一,8 月 14 日商 务部和海关总署发布的关于暂停太阳能级多晶硅加工贸易进口业务申请受理的 公告,使得各地开始在执行日之前突击审批新的多晶硅加工贸易业务,总量超 过 10 万吨多晶硅,在一年内执行完毕,如此看来,若不及时采取措施,则不仅 仅 9 月份多晶硅进口量创历史新高,未来一年之内,各月多晶硅进口量都将日 渐飙升!第二,韩国已连续五个月维持月进口量首位,尤其 9 月份单月自韩国 进口量 4046 吨,在当月进口总量中占比高达 40.7%,超过以往任何月份进口占 比。主要原因首先是“双反”征税对其造成的影响微乎其微,另外再加上对美 国和德国相对高的惩罚性关税反而促进了对韩国进口多晶硅的需求,最终导致 自韩国进口量的连续高位。进口价格微幅下滑 5.1%至 20.97 美元/千克,同样仍 是倾销压制和下游需求启动缓慢共同作用所致。

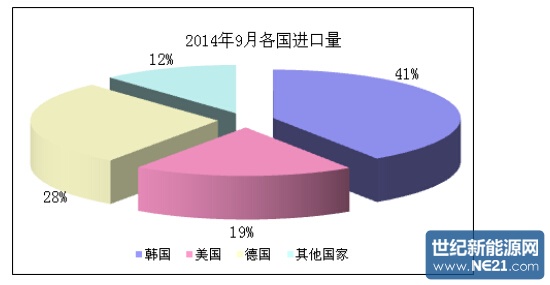

据 9 月份分国别进口数据显示,自韩国、美国、德国三国共进口多晶硅 8773 吨,占总进口量的 88.2%,其中从韩国进口量为 4046 吨,占总进口量的 41%; 从美国进口量为 1888 吨,占总进口量的 19 %;从德国进口量为 2839 吨,占总 进口量的 28 %;其他地区进口量为 1169 吨,占总量的 12%。

图 4 2014 年 9 月各国进口量占比 数据来源:海关

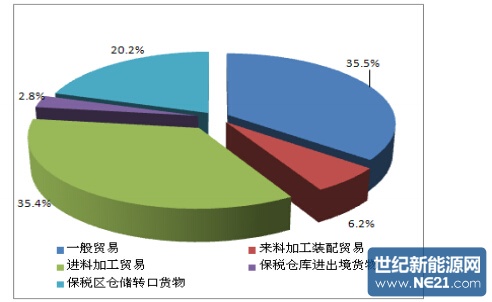

值得业内关注的有两点:第一,按贸易方式来分,2014 年 9 月份我国一般 贸易方式进口多晶硅为 3527 吨,占比为 35.5%,加工贸易等方式进口 6415 吨, 占比为 64.5%。分国别具体看来:9 月份自韩国按加工贸易方式进口多晶硅 2354 吨,占自韩国进口总量的 58.2%,从韩国按加工贸易方式进口的多晶硅量比当 月从美国进口总量尚且高出 24.7%,可以看出韩国对这 2.4%税率的毫无遮拦地 规避,“双反”效用极其有限;自美国按加工贸易方式进口多晶硅 1698 吨,占 自美国进口总量的 90.0%,即除去一般贸易方式进口的 10%是半导体用硅料, 无需缴纳惩罚性关税外,其余几乎全部太阳能级多晶硅都是通过加工贸易进口 到中国;自德国按加工贸易方式进口多晶硅 1493 吨,占自德国进口总量的 52.6%,虽然德国通过加工贸易进口占比相对美国和韩国较低,但也占到了月进 口总量的五成以上,可见通过加工贸易进入中国市场的价格相对于承诺价仍具 有客观优势,因此德国加工贸易占比也有日渐增加的趋势。

第二,9 月份自韩国进口多晶硅飙升至 4046 吨,在当月进口总量中占比高 达 40.7%,超过以往任何月份进口占比。从韩国进口占比日渐增加,主要原因 是:一方面,2.4%的反倾销税对其根本不造成任何影响,故韩国向中国出口多 晶硅更毫无顾忌;另一方面,对美国和德国相对高的惩罚性关税促进了美国和 德国多晶硅厂商在韩国建厂设立多晶硅项目,例如美国 Sunedison 与韩国三星在 韩国境内的 1 万吨/年的颗粒硅项目,四季度已投产,如此看来,分国别进口多 晶硅占比正逐渐重新分布,韩国占比日益增加,待在韩国新建产能释放后,从 韩国进口多晶硅比例将逐渐增加,届时多晶硅进口量将再创新高。

图 5 2014 年 9 月进口多晶硅各贸易方式占比 数据来源:海关

四、国家着手整顿光伏业,企业应不急不躁稳步发展

10 月 12 日国家能源局发布的 445、450 号重要通知,在光伏业内引起了震 动。通知规范了光伏行业前期工作,倒卖“路条”将被严查,获得“路条”的项 目也可能在国家能源局的监督下加快落实。另外强调了取得备案的项目,在规定 时限内未开工,省级及以下能源主管部门可用其他等容量的项目替代,落实电源 建设规划目标,促进新建电源项目及时投资建设。可见,当前国家注重的是整个 光伏行业的整顿问题,着力推进光伏产业健康有序地发展,并不是只重量而不重 质。

面临大规模应用的光伏产业,社会资金密集投向正是一个产业大爆发的前 奏。而就在这个关键时刻,市场上却充斥着太多只顾眼前利益而舍弃基本品质的 行为,使得光伏电站质量问题频繁暴露,因此注定会有光伏人终究要被淘汰出局, 这甚至与他们今日的行业地位与竞争位势毫无关系,而仅仅在于他们对基本品质 的不够珍惜——无论产品、电站的质量,还是企业经营与做人的基本底线。如果 说 2010 年那一轮疯狂扩张及其后的产业洗牌,是确立了光伏上游制造业在一定 历史时期的技术路线及其产业格局,则新一轮的洗牌,将很可能经由下游电站系 统的质量与企业品质而拉开竞争者之间的距离。

从行业长期健康发展的角度来看,这些政策无疑是有益的,但就目前的情况 来看,一些手里握有路条且希望卖出高价的企业、个人,若不是因为资金问题的 话,安装落实也不会拖延至此,故让这些试图倒卖“路条”的企业或个人加快落 实安装是有难度的。另外油价的下跌也势必导致新的太阳能系统安装计划拖延, 因此四季度光伏安装情况仍不容乐观,保守预计国内四季度光伏安装量在 6GW 左右。具体的安装数量已不是重中之重,重要的是在行业良性竞争中不急不躁稳 步发展。

五、多晶硅后市预测

目前国内下游需求虽然逐步好转,但下游电池片、组件厂商仍处于消化库存 阶段,即便进程并不缓慢,但由于库存大部分是低效片、低效组件等产品,故看 似市场在消化库存,价格应该上涨,实际上却由于低效产品对下游厂商盈利无太 大贡献,在下游没有更大利润的前提下,上游也同样没有涨价空间。另外更重要 的是,8 月 14 日加工贸易暂停审批公告发布之后引发的“突击申请”造成国内 进口料泛滥,且进口价格相对国内现货价低很多,对国内多晶硅造成巨大冲击。 若不加紧制止,未来短期内,最起码到年底之前,多晶硅价格都会因此受限下滑。

作者:中国有色金属工业协会硅业分会 马海天 刘晶

>

> >

>