据欧洲太阳能协会(SolarPower Europe)消息,2025年,欧盟成员国通过招标授予了创纪录的25.2GW新增太阳能光伏发电装机容量。

此外,去年通过企业购电协议(PPAs)达成的新增装机容量交易略低于6GW。这些最新数据来自行业机构 SolarPower Europe的最新报告《招标与企业购电协议:2025年欧洲市场回顾》。

这些数据反映了欧洲可再生能源领域创纪录的一年,在这一年里,太阳能和风能在欧洲大陆发电量中的占比首次超过化石燃料,凸显了两种关键融资机制:国家招标和企业购电协议,在吸引力方面的差异。

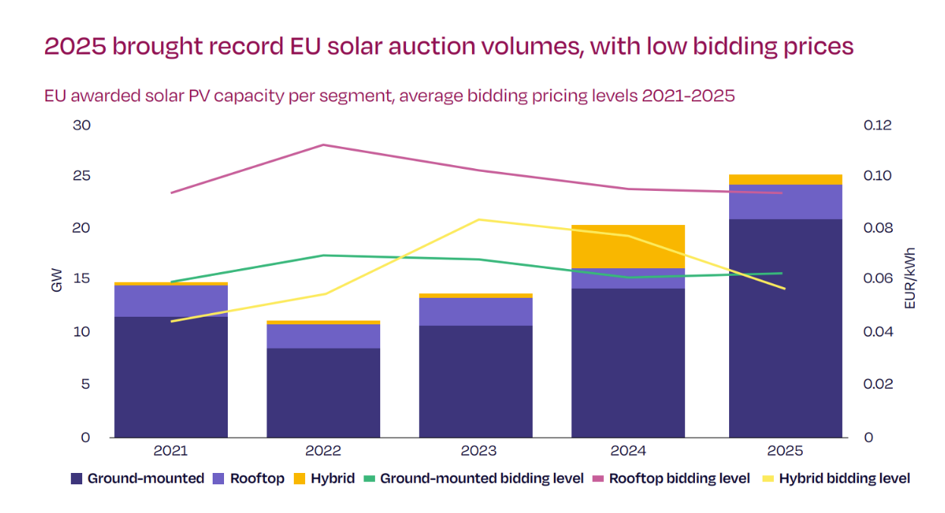

就国家招标而言,欧盟通过招标授予的新增太阳能光伏装机容量达25.2GW,创下纪录,较上一年增长23%。自2022年(俄乌冲突引发能源危机那一年)以来,欧洲每年通过招标授予的太阳能光伏装机容量都在增加;正如SolarPower Europe所言,此类招标对于“在能源危机期间及之后保护公民和企业”至关重要。

2025年,欧洲通过国家招标授予了25.2GW新增太阳能光伏发电装机容量。图片来源:SolarPower Europe

上图展示了招标授予的总装机容量随时间的变化情况,以及按技术类型划分的该装机容量的投标价格对比。总体趋势是,通过招标授予的装机容量越来越多,投标价格不断下降。SolarPower Europe将此归因于“通胀压力”的缓解和设备成本的下降。2025年,最高限价平均比投标价格高出22%,而2022年,中标价格平均比提供的最高限价高出12%。

报告还指出,经济状况的改善推动了向更大规模的地面电站太阳能的转变。2024年至2025年间,大型地面电站太阳能装机容量在招标授予的太阳能光伏总装机容量中的占比提高了超过十个百分点,突破了80%的大关。SolarPower Europe认为,“持续的竞争性招标”有助于保持投标价格低位,并为投资者参与大型地面电站太阳能装机容量招标提供了“明确的经济激励”。

报告还显示,政府明确支持的好处显而易见。报告指出,2025年,意大利通过其Fonti di Energia Rinnovabile(FER)X招标计划授予了“异常大量”的太阳能光伏装机容量。SolarPower Europe表示,该计划授予的总装机容量为10.8GW,与12月报告的7.7GW装机容量相比有所增加,这意味着意大利在2025年授予的装机容量占欧洲大陆总装机容量的一半以上。

报告还指出,长期以来在可再生能源政府招标方面处于行业领先地位的德国,自2022年以来通过招标授予的太阳能光伏装机容量已接近25GW。SolarPower Europe 表示,这些授予是德国太阳能行业增长的“最具影响力的部署工具之一”,这两个国家的情况表明,政府招标有助于在短期和长期内推动对新增太阳能装机容量的投资。

大型地面电站电池的增长

报告还指出,电池储能系统(BESS),特别在大型地面电站领域,得到了国家政府的大力支持。总体而言,欧盟近60%的运营电池储能位于户用领域;然而,2025年,大型地面电站电池储能占新增装机容量的55%,创历史新高。SolarPower Europe 预计,这一趋势将在未来几年“加速”。

报告指出,在2025年采购的70GWh大型地面电站电池储能系统中,约50Wh是通过基于资本支出的支持计划签订的合同,这些计划由欧盟(如现代化基金)提供资金。

实际上,在国家层面,波兰、西班牙和葡萄牙等几个国家推出了特定的电池招标计划,其中一些计划在“吸引了巨大兴趣”后进行了扩展,这表明,只要有某种形式的融资来帮助降低该技术的初始资本支出要求,欧洲对新电池项目的需求就相当大。

欧洲企业购电协议增长放缓

报告还阐述了私人融资如何影响欧洲可再生能源行业的投资趋势,并指出,与公共招标不同,私人投资对太阳能+储能领域的影响较小。这并不是说欧洲没有对电池进行大量投资。报告指出,2025年通过灵活性购买协议签订了超过6.5GW的储能容量——但私人投资流向了太阳能+风能,而非太阳能+储能。

据SolarPower Europe称,涉及太阳能+风能的私人购电协议占所有包含太阳能光伏交易的13%。相比之下,地面光伏占所有太阳能交易的81%;屋顶光伏占3%;农光互补(农业光伏)占1%;太阳能+储能也占1%。然而,这并不是说私人投资者对电池不感兴趣,而是市场机制可能尚未适合投资规模以充分反映这种兴趣。

SolarPower Europe解释道:“无论是在混合光伏系统中还是虚拟地,将太阳能光伏和电池储能系统结合在一个协议下,仍面临诸多市场和监管障碍。”“消除这些障碍将是促成下一波私人购电协议的关键。”

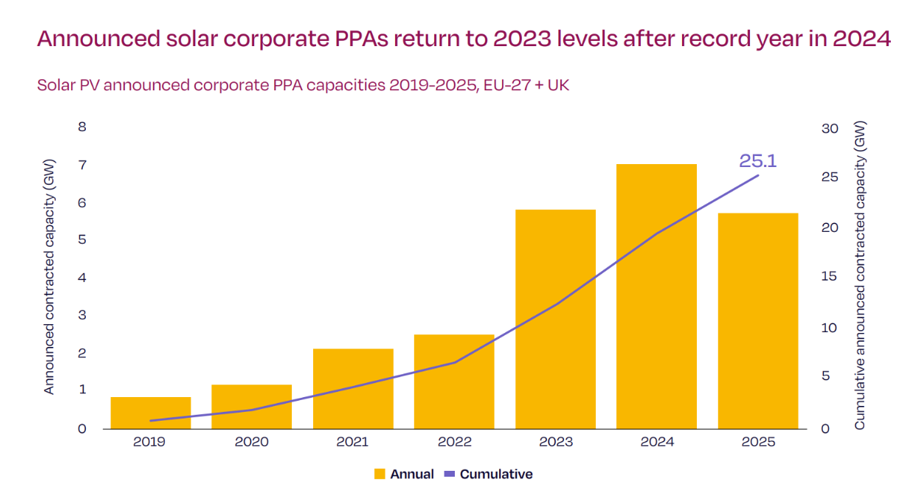

更广泛地说,报告指出,通过企业购电协议签订的太阳能装机容量从2024年到2025年有所下降,降至低于6GW。这一数字低于2024年和2023年的数字,SolarPower Europe将这一下降描述为“适度放缓”,而非表明企业签订购电协议的意愿出现“结构性下降”。企业购电协议交易的年度趋势如下图所示。

2025年,欧洲签署的企业购电协议(PPA)所涉及的光伏发电装机容量低于2024年和2023年。图片来源:SolarPower Europe

或许最引人注目的是,欧洲一些最为成熟的可再生能源消纳市场受到了价格蚕食、限电以及能源价格下行压力的影响,这使得在一些投资者眼中,可再生能源购电协议的风险有所增加。尽管2025年西班牙通过企业购电协议签约的装机容量超过2GW,但与前一年签约的装机容量相比仍下降了7%;而2024年至2025年间,德国通过购电协议签约的光伏发电装机容量下降了56%。

市场动态不断变化及其对风险认知和投资的影响,成为今年2月由PV Tech出版商Solar Media在伦敦举办的Solar Finance & Investment Europe大会上的讨论话题。会上,Sonnedix全球项目融资负责人丹Daniel Machuca表示,“不断演变”的融资环境意味着风险考量因素正在迅速变化,这或许阻碍了欧洲太阳能领域的大规模私人投资,尤其是在2024年装机容量投资创下历史新高之后。

与此同时,2024年至2025年间,意大利通过购电协议签约的新增光伏发电装机容量翻了一番,这反映出其太阳能领域的私人投资不断增长,同时也包括通过政府招标进行的投资不断增加。

意大利和波兰是SolarPower Europe报告中提到的仅有的两个国家,这两个国家在2023年至2024年以及2024年至2025年间,通过这种方式签约的光伏发电装机容量均有所增加。其中,波兰2025年企业签约装机容量同比增长33%。

索比光伏网 https://news.solarbe.com/202603/18/50019782.html