Wood Mackenzie发布2025年上半年"全球光伏组件制造商排名"最新报告,该报告从出货量、可融资性及性能表现三方面评估光伏组件企业。

晶澳科技与天合光能以91.7分和91.6分并列榜首。报告评估了38家晶硅组件制造商,指出业内运营与财务分化状况正在加剧。头部企业正通过聚焦技术升级、产能利用率和地域多元化来应对持续存在的供应过剩挑战。

"全球领先的太阳能制造商占据80%的全球出货量,尽管如此,当前艰难的市场环境仍使这些企业承受压力。2025年上半年前十名制造商净亏损合计22亿美元,这是价格急剧下跌的结果,即便行业巨头也未能幸免,"Wood Mackenzie全球太阳能供应链主管Yana Hryshko表示。

"与此形成鲜明对比的是,通过聚焦高端市场和受保护市场,我们榜单前十名中所有非中国企业都保持了盈利。今年的结果清晰表明,财务纪律和卓越运营才是艰难市场中真正的制胜要素。"

Wood Mackenzie的全球组件排名凸显了头部制造商在持续的价格压力和供应过剩(这一直是市场的主要特征)下的韧性:

-产能利用率两极分化:2025年上半年,前十名制造商的平均利用率为70%,而其他所有制造商的全球平均利用率仅为43%。Adani Solar和 DMEGC Solar在维持100%利用率方面表现突出。

- 市场份额集中化:前十名制造商合计出货224GW组件,占上半年全球出货量的75%。

-地域多元化:在贸易政策收紧的驱动下,来自印度、韩国、新加坡和美国的崛起者表明,竞争格局正逐步向中国以外的地区多元化发展。

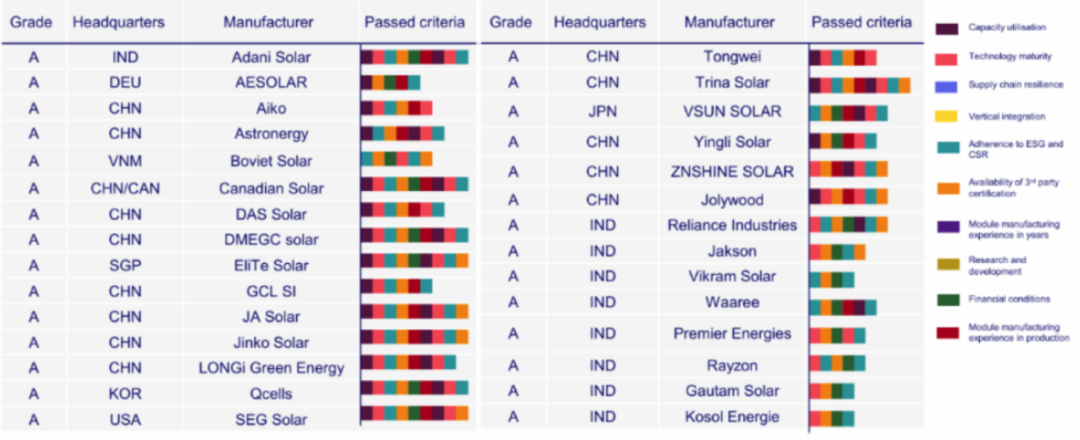

此次更新的排名还首次引入"A级"分类,为卓越运营与可融资性设立了新标准。据Hryshko表示,这一分类对下游市场具有重要意义:"它将关注点从出货量转向符合严格全球采购标准的供应商。通过要求满足五项及以上绩效标准,我们为开发商和业主提供了降低风险的明确工具。"2025年上半年共有来自九个国家的30家制造商入选"A级"榜单。

Wood Mackenzie 2025年上半年全球太阳能组件制造商"A级"榜单

展望未来,Wood Mackenzie预测2026-2027年行业将呈现三大趋势:产业整合加速、垂直整合深化及制造区域化:

-垂直整合成为新前沿:随着众多前20强制造商向中东和北非地区扩张以建立抗关税产能,硅片-组件的全流程控制正成为新的竞争前沿。

-技术跨越式发展:由TOPCon 4.0及背接触技术驱动的下一代效率突破将使主流组件性能突破25%门槛,加速低端产线的淘汰。

-市场格局转变:随着头部制造商维持60-75%的产能利用率,弱势供应商将面临关停或兼并。全球需求自2026年起将逐步回暖、价格企稳,之后行业将从生存模式转向战略投资阶段,A级制造商将最有望把握下一轮增长周期。

索比光伏网 https://news.solarbe.com/202512/23/50015342.html