“金银天然不是货币,但货币天然是金银。”

现在的光伏圈,可谓“双重缺银”——一边是现金流紧张,另一边,是真·白银不够用!

作为光伏电池片里不可或缺的导电材料,白银价格今年一路狂飙,12月1日,伦敦现货白银价格最高触及57.7美元/盎司,价格直接刷新近50年新高,年内涨幅超90%,大幅跑赢黄金。

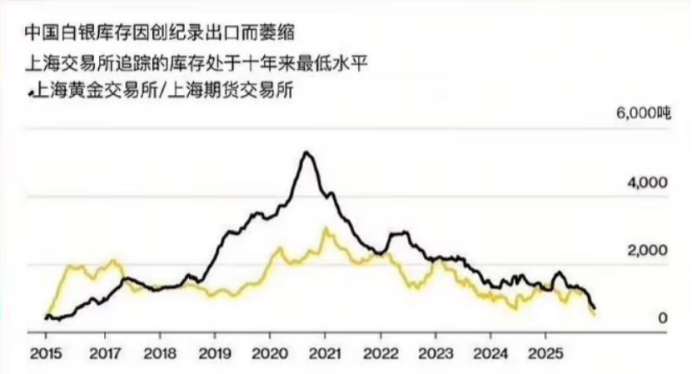

然而,白银的库存却来到十年低点。

万德数据显示,上海黄金交易所白银库存降至752吨,上海期货交易所库存为798吨,合计库存量创2013年以来新低。实物白银变得极度稀缺,上个月正是因为库存问题,伦敦银上演了一出逼仓大戏。

上压下顶极限困境

在光伏电池片中,银浆扮演着“血液循环系统”的角色,负责收集和传输电流。

数据显示,每生产1GW电池片至少需要7至8吨白银。

随着全球光伏装机量的狂飙突进,对白银的需求呈指数级增长。

根据世界白银协会的数据,全球白银自2021年以来就持续处于供不应求的状态,这其中,光伏是最大的需求增量来源。

2024年,全球光伏用银量达到6147吨,占全球白银总需求的近三成,其规模已与全球银饰珠宝需求总和相当。世界白银协会预计2025年仍有高达3660吨的供需缺口。

更让行业焦虑的是,当前光伏主流的技术路线转型,非但没有减少对白银的依赖,反而在增加用量。

根据中国光伏行业协会等机构的数据,相较于传统的PERC电池,TOPCon、HJT以及BC等N型技术路线的银浆消耗量均有大幅提升。例如,BC电池的单片银浆耗量可达135mg,远高于PERC的74mg。

目前来看,银浆占组件成本的12%、占电池成本的26%、占电池非硅成本的53%。

从某种意义上说,银浆已从过去的“辅材”身份,一跃成为与硅料并列的“主材”。

白银需求的刚性增长本身已构成压力,然而,冰火两重天的是,光伏组件的价格却始终在低位徘徊。

2025年10月,主流TOPCon组件成交价仍稳定在0.66-0.69元/瓦的区间,头部企业试图提价但下游接受度疲软。

一边是硅料价格企稳、白银价格飙升带来的成本压力,另一边是组件价格战内卷导致的售价低迷。这种“上压下顶”的格局,让身处中间的电池和一体化组件企业苦不堪言,利润空间被极致压缩。

银浆企业 夹缝避险

身处风暴眼的光伏银浆企业,感受最为直接和强烈。

银浆行业的商业模式本质上是“来料加工”。企业采购银粉,通过自主研发的配方和工艺生产银浆,再出售给电池制造商。其毛利率普遍不高,国内企业大多维持在9%-12%的区间。

为了规避风险,银浆企业大多采用“以销定采”模式,根据下游客户的订单,再向上游供应商采购等量的银粉。

这种看似稳妥的模式在行业剧烈波动时显得异常脆弱。由于对上游供应商的应付账款账期通常在1个月左右,而对下游客户的应收账款账期却长达3至4个月,这意味着企业需要垫付大量资金。

在银价暴涨和行业不景气的双重打击下,这种压力被放大到极限。一方面,银价猛涨时,上游供应商可能要求提前付款甚至毁约;另一方面,下游客户资金链紧张,拖欠货款成为常态。

领军企业带头突围

虽然短期内不会出现“银荒”,但对于光伏制造商来说,严峻的成本压力,倒逼整个行业加速寻找白银的替代方案,“降银”乃至“无银化”已成为关乎生存的技术竞赛。

2025年,铜电镀、银包铜、无主栅(0BB)、激光转印等技术加速落地,推动行业向“少银化”甚至“无银化”迈进。

从以上信息可以看出,光伏行业的"去银化"路径呈现出清晰的层次,各家领军企业正从不同技术角度合力推动这场变革:

短期策略· 低银化:通过0BB(无主栅)、超细栅线等技术优化电池电极结构,直接从物理上减少银浆用量。这是目前最广泛应用的降本手段,通威、一道新能等公司都在积极应用。

中期过渡· 减银化:使用银包铜浆料替代纯银浆,在保证导电性的同时,显著降低材料成本。这是当前HJT等技术路线重点推进的方向,华晟新能源是其中的典型代表。

终极目标· 无银化:采用铜电镀或铜浆等完全不含银的贱金属方案,彻底摆脱对白银的依赖。这是技术发展的明确终点,隆基和爱旭已在此领域明确了量产时间表或进行了长期实践。

此外,从废弃光伏组件中回收白银,也是增强产业链韧性的重要方向,但该过程是组件整体资源化利用的一部分,尚未形成独立大规模的回收体系。

危机中的转机

短期来看,白银价格的持续高位运行,无疑加剧了企业的现金流压力,侵蚀着本就微薄的利润,并可能延缓技术迭代的步伐。

然而,从长远角度看,这场“银色危机”也正在成为光伏产业升级的“催化剂”。它迫使全行业以前所未有的决心和速度,投入到一场以“降本增效”为终极目标的深刻技术革命中。从减少用量到寻找替代,再到彻底革新,对白银依赖的降低,将使得光伏产业链更具韧性。

光伏行业的“命门”,也始终掌握在自己手中。

索比光伏网 https://news.solarbe.com/202512/02/50013810.html