2025年10月底,康宁宣布其位于美国密歇根州的工厂已于2025年第三季度开始生产硅锭和硅片,并计划在第四季度将日产量提升至100万片硅片。

该硅锭和硅片工厂的建设也在极短时间内完成,最初于2024年10月对外公布。尽管建设工作很可能在此之前就已启动,但就美国本土此类工厂的建设速度而言,这一进度仍堪称神速。

康宁太阳能事业部副总裁兼商务总监菲尔·劳施(Phil Rausch)表示:“我们之所以能如此迅速地让硅锭和硅片工厂投入运营,得益于与州和地方政府、监管机构、公用事业供应商以及熟悉我们行业需求的熟练劳动力之间的紧密合作。”

“得益于这一加速建设,康宁目前运营着美国最大的硅锭和硅片工厂,十年来首次实现了太阳能供应链的完全本土化。我们在密歇根园区内设有配套的多晶硅供应源,物流时间以分钟计,而非数月,这使我们能够抵御贸易中断风险。国内成分补贴政策进一步放大了我们的影响力。”

此外,这对美国太阳能制造业而言是一个值得庆祝的里程碑,因为这意味着近十年来首次在美国本土生产硅锭和硅片。然而,考虑到目前美国已投入运营的组件产能规模,以及未来几个月预计将有数吉瓦的太阳能电池投入运营,这一产量还不足以满足整个价值链的需求。

PV Tech Market Research分析师乔·亨内西(Joe Henessy)表示:“据我们估算,康宁的年硅片产能约为2.5GW。美国电池总产能估计为3GW,且预计未来几年将大幅增长。与国内预计生产的35GW组件相比,差距更为显著。因此,尽管康宁的宣布对美国太阳能行业而言是一个重要里程碑,但远不足以满足美国市场的短期至中期需求。”

除康宁外,唯一一家目前正在建设硅锭/硅片制造工厂的晶体硅太阳能制造商是韩华Qcells,其在佐治亚州卡特斯维尔建设了一座3.3GW的垂直一体化工厂。该制造工厂预计将于2026年初投入运营,但该工厂生产的硅片将仅供内部使用。

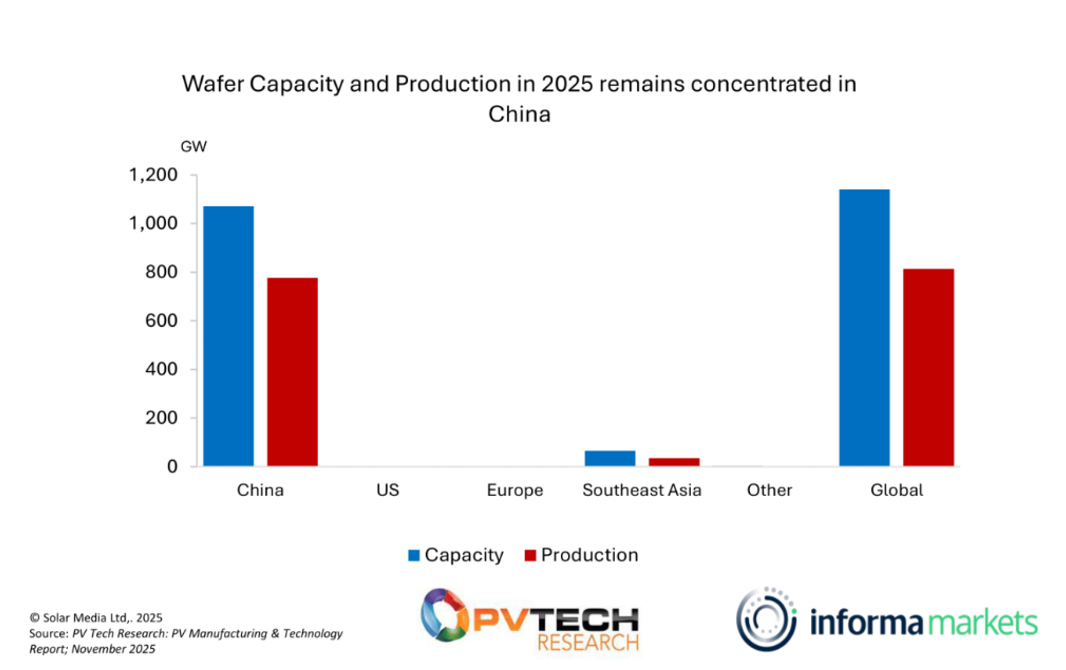

从多晶硅到组件的整个供应链中,硅锭/硅片环节在中国最为集中。根据PV Tech的市场研究数据(见下图),2025年全球95%的硅锭/硅片在中国生产。中国以外正在运营的硅片制造工厂寥寥无几,其中大部分位于东南亚,且由中国企业所有。

非中国本土(或非中国所有)的硅片产能有限,这使得康宁在供应美国制造且符合“受关注外国实体”(FEOC)标准的硅片方面占据有利地位,而来自外部的竞争依然稀少。不过,已有公司率先行动,从美国境外供应符合FEOC标准的硅片。上月,OCI Holdings从Elite Solar Power手中收购了越南一家2.7GW硅片工厂65%的多数股权。

据PV Tech 采访的行业专家所言,鉴于目前整个市场都掌握在康宁手中,康宁进一步扩大产能以满足国内需求并非异想天开。更何况,康宁已锁定未来五年其多晶硅和硅片产量超过80%的采购订单。

FEOC与232条款政策优势

目前,康宁正加大生产力度,计划在2025年第四季度实现日产100万片硅片。据PV Tech市场研究的估算,这相当于年产能超过2GW。不过,正如该公司在上月财报电话会议上提到的,公司计划在未来几个季度继续扩大生产并改进工艺。

康宁执行副总裁兼首席财务官爱德华·施莱辛格(Edward Schlessinger)表示,随着产能增加和销量提升,该工厂将“逐步改进”。

此外,康宁任何可能的产能扩张都将得到美国现行政策环境的支持。由于康宁既使用其子公司Hemlock Semiconductor生产的美国本土多晶硅,又生产硅片,因此买家无需担心UFLPA或受关注外国实体(FEOC)风险。

此外,业内普遍认为,关于232条款的决定即将出台,该决定可能不仅会对多晶硅征收关税,还会对硅片征收关税。

“拥有本土硅片供应源将是满足美国市场需求风险最低的方式,”亨内西(Henessy)说道,并补充道,美国本土产能与232条款的结合将使该硅片工厂的产能利用率高于其他硅片制造工厂。

此外,正如一位行业专家向PV Tech提及的那样,使用康宁的硅片还将使其他美国本土太阳能电池制造商获得更高的国内成分补贴。

除非美国政策出现重大转变,否则康宁凭借其美国本土生产计划(预计到2028年将创造25亿美元营收),在向美国市场供应硅片方面将占据有利地位。

Rausch总结道:“我们提供安全、透明的美国本土解决方案,在国家对韧性和合规性的要求比以往任何时候都更高的时刻,加强国家太阳能供应链并巩固我们的领导地位。”

索比光伏网 https://news.solarbe.com/202511/17/50012729.html