中国光伏的全球化之路,从来不是坦途,但注定是征途。

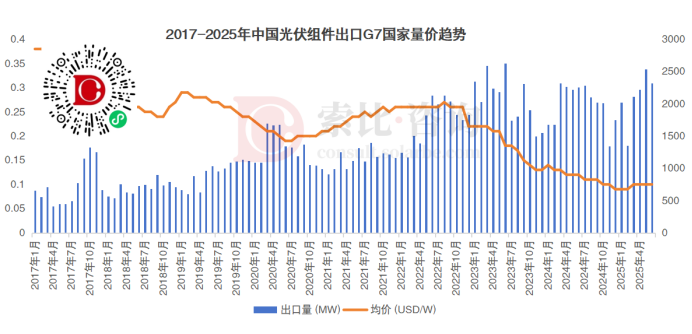

2596.03MW!2023年3月,中国光伏组件出口G7国家单月量创下历史峰值。然而仅仅一年后,数据一度跌至1346.94MW,腰斩式下滑背后,是中国光伏与全球贸易政策的一场生死博弈。

八年,96个月,一组组海关数据背后,是中国光伏产业在G7国家市场的艰难突围与韧性成长。从2017年月均不足700MW,到2024年月均稳定在2000MW上下,中国光伏组件出口G7国家规模增长超3倍,但这绝非一帆风顺的征程。

总量跃升,暗藏玄机

数据是最冷酷的裁判官。2017年至2025年六年期间,中国光伏组件出口G7国家走出了一条令人惊叹的上升曲线,但其中暗藏的三次大起大落更值得深思:

- 2018-2019年:"531"新政后国内需求骤降,企业被迫出海求生,出口数据首次突破1000MW大关

- 2020-2021年:疫情后全球绿色复苏,出口量实现从1500MW到2500MW的三级跳

- 2022-2023年:俄乌冲突引发欧洲能源危机,中国组件出口迎来历史性机遇期

- 2023-2024年:库存积压、贸易壁垒加剧,数据高位回落,行业进入深度调整期

- 2025年上半年数据重现上扬态势,6月份出口量达2317.60MW,预示着新一轮周期或许正在开启。

完整出口数据扫码进入小程序注册登录免费查看

价格悬崖:

组件均价断崖式下跌的残酷真相

数据不会说谎,但往往呈现残酷的真相。2017年1月至2025年6月,中国光伏组件出口G7国家的价格走势令人触目惊心:

- 2017年初:均价高达0.38美元/W,行业毛利可观

- 2018-2019年:"531"新政后价格开启下降通道,跌破0.3美元关口

- 2020年:疫情短暂影响后,价格加速下滑至0.2-0.25美元区间

- 2022年:俄乌冲突导致短期供需错配,价格暂时企稳

- 2023-2024年:血腥降价期,均价从0.22美元暴跌至0.09美元

- 2025年上半年:价格小幅回升至0.1美元左右,但仍处历史低位

8年时间,73.7%的价格跌幅,背后是中国光伏产业极致降本能力与残酷市场竞争的双重写照。每瓦仅剩0.1美元的出口均价,已经逼近甚至击穿二三线企业的成本线。

七国演义,格局巨变

G7国家对中国光伏组件的需求格局在这八年间发生了翻天覆地的变化。曾经的主力市场日渐式微,新兴需求中心快速崛起。

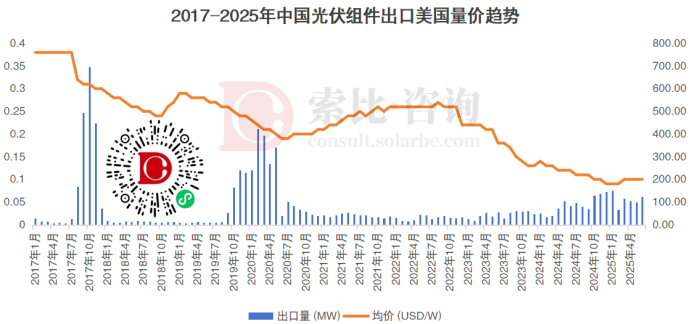

█美国:贸易壁垒下的"失落之地"

美国市场的数据曲线,就是一部中美光伏贸易摩擦史:

- 2018年"201关税"后,出口量从每月近500MW断崖式下跌至不足10MW

- 2022年《UFLPA》法案实施,进一步扼杀直接贸易可能

- 2025年6月出口量仅123.58MW,几乎可以忽略不计

美国市场对中国组件企业而言,已成为"镜中花水中月"——看得见需求,却摸不着市场。企业只能通过东南亚产能迂回出口,直接贸易数据已无法反映真实的市场渗透情况。

完整出口数据扫码进入小程序注册登录免费查看

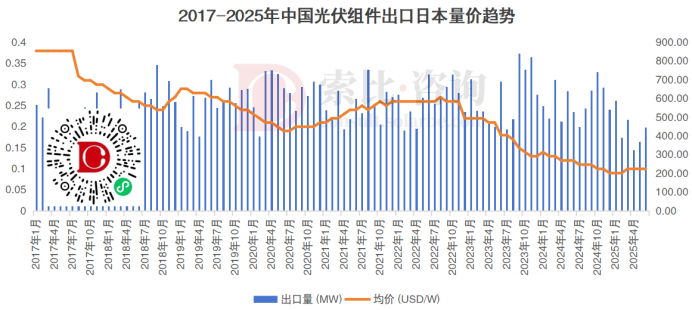

█日本:昔日巨头,日渐式微

曾经的中国组件第一大出口市场,日本在这八年中经历了从巅峰到平庸的转变。2017年,日本单月出口量曾高达658.12MW,在G7国家中一骑绝尘。

然而到了2025年6月,日本出口量已降至448.31MW,份额从早期的80%以上萎缩至不足20%。本土制造回流与供应链多元化策略,正在削弱中国组件在日本市场的绝对统治地位。

完整出口数据扫码进入小程序注册登录免费查看

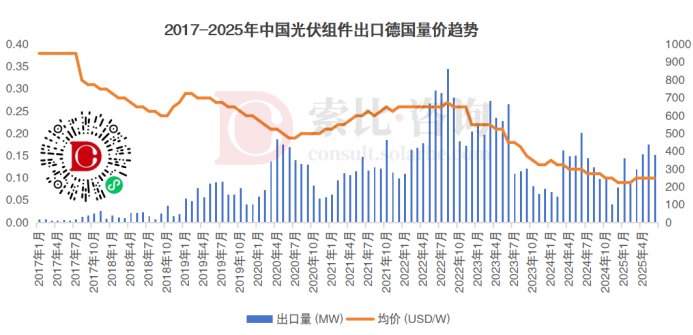

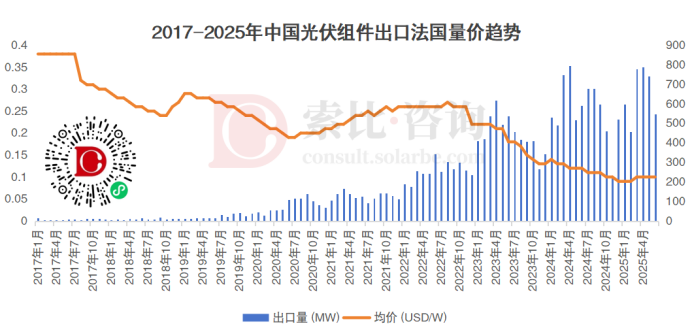

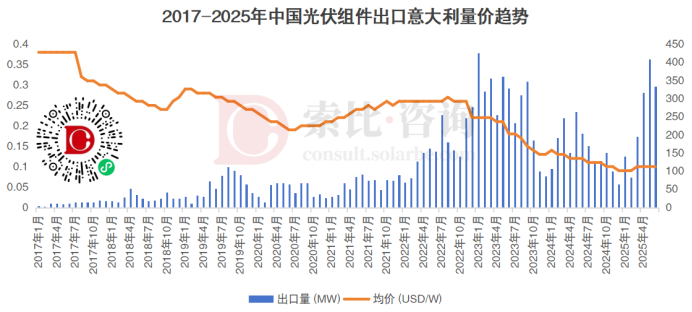

█欧洲三国:绝对主力,占比超八成

德国、法国、意大利组成的欧洲铁三角,已然成为中国组件出口G7的绝对主力。2025年6月,三国合计占比超过80%,其中:

- 德国:383.03MW,占比16.5% - 始终稳定的基本盘

- 法国:547.63MW,占比23.6% - 后期爆发的新增长极

- 意大利:333.39MW,占比14.4% - 波动向上的潜力市场

欧洲市场的集体爆发,直接源于俄乌冲突后的能源独立诉求。欧洲人用真金白银投票,选择了中国光伏作为其能源转型的最优解。

完整出口数据扫码进入小程序注册登录免费查看

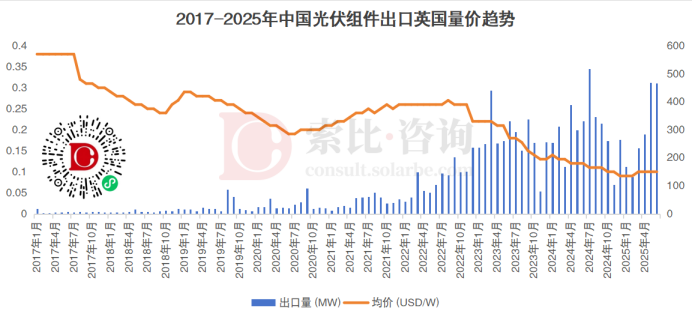

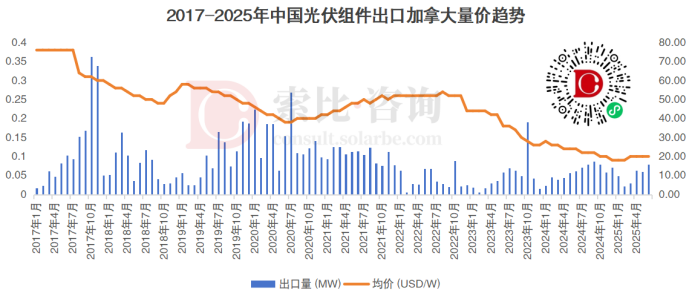

█英国、加拿大:稳定但边缘的配角

英国市场在脱欧后走出独立行情,2025年6月出口465.84MW,表现稳健;加拿大则始终是G7中的小市场,月出口量长期低于50MW。

完整出口数据扫码进入小程序注册登录免费查看

数据背后的行业生死劫

█库存之殇:2023-2024年大回调的真相

2023年初的2596.03MW历史峰值,既是狂欢的顶点,也是噩梦的开端。欧洲渠道库存急剧攀升,一度高达80GW以上,远超合理水平。

随之而来的是:

- 组件价格暴跌,从2022年的0.28美元/W降至2024年初的0.12美元/W

- 订单推迟甚至取消,企业出货承压

- 出口数据连续多月下滑,行业进入寒冬期

- 这场库存危机本质上是供需错配的必然结果,也是市场自我调节的残酷过程。

█贸易壁垒:高悬的达摩克利斯之剑

八年间,中国光伏企业几乎遭遇了G7国家所有形式的贸易壁垒:

- 美国:"双反"税率+201关税+UFLPA法案,层层加码

- 欧洲:最低限价协议(MIP)取消后,碳壁垒、社会责任等新型壁垒又起

- 印度:虽非G7国家,但其BCD关税影响深远

应对贸易壁垒的能力,已成为中国光伏企业的核心竞争力之一。从直接出口到海外建厂,从产品输出到产能输出,中国光伏的全球化之路正在重构。

未来展望:涅槃重生后的新格局

█欧洲市场:去库存结束,需求回归理性

2025年上半年数据的企稳回升,标志着欧洲库存去化已接近尾声。未来欧洲市场将呈现新特征:

- 需求稳定化:年均新增装机预计维持在60-80GW

- 价格合理化:组件价格回归理性区间,暴利时代终结

- 要求严苛化:对碳足迹、可追溯性、社会责任要求越来越高

█美国市场:间接出口将成为主流

直接出口美国的大门几乎已经关闭,但美国市场不会放弃中国光伏技术。通过东南亚产能曲线救国,将成为主流模式:

- 隆基、晶科、晶澳等在东南亚已有大量产能

- 美国本土制造成本高昂,难以完全替代进口

- 《通胀削减法案》下的补贴诱惑,正在吸引中国企业赴美建厂

技术迭代:下一个破局点

█N型TOPCon、HJT、钙钛矿等新技术,将成为中国光伏维持竞争优势的关键:

- 效率优势明显,溢价能力更强

- 技术门槛较高,可避免同质化竞争

- 更符合欧美市场对高效产品的需求

█价格触底后的行业重构

- 短期价格战仍将持续:产能过剩是价格战的根本原因,2024年全球组件产能超过1000GW,需求仅500GW左右。二三线企业清库存求生,将继续压制价格反弹。原材料价格处于低位,为组件降价提供空间。

- 中长期价格将理性回归:生存压力将迫使无效产能退出,行业集中度提升;新技术迭代需要研发投入,企业需要合理利润支撑;全球化产能布局增加成本,倒逼价格回归理性。

- 企业战略从"求规模"转向"求利润":一线企业通过技术领先和品牌溢价维持合理利润;二线企业寻求细分市场突破或被迫退出;投资门槛大幅提高,新进入者野蛮生长时代结束。

八年出口数据,记录了中国光伏产业在G7市场的征战历程——有过高光时刻,也曾至暗黄昏;遭遇重重围堵,却总能破局重生。

数据背后,是中国光伏产业从"受制于人"到"全球引领"的艰难蜕变。下一个八年,这场博弈仍将继续,但游戏规则正在从"全球制造,中国出口"向"中国技术,全球制造"深刻演变。

中国光伏的全球化之路,从来不是坦途,但注定是征途。

索比光伏网 https://news.solarbe.com/202509/15/50008512.html