9 月 2 日,华东重机(002685)发布公告,宣布为旗下子公司华东光能科技 (徐州) 有限公司公开招募重整投资人,拟通过股权收购、资产融资、债转股等方式推进重整工作。

今年 4 月,江苏沛县人民法院裁定受理浙江凯盈新材料有限公司对徐州光能的破产重整申请。6 月 16 日,法院指定清算组担任徐州光能管理人,并于一周后作出相关决定。9 月 1 日,华东重机正式开启招募程序,报名截止日期为 9 月 21

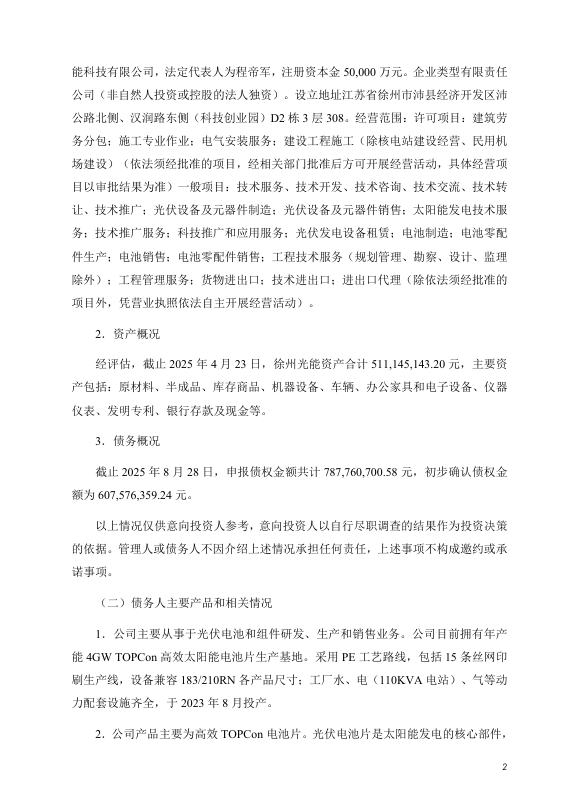

日。公告显示,经评估,徐州光能资产合计 5.11 亿元,截至 8 月 28 日,申报债权金额达 7.88 亿元,初步确认债权金额为 6.08 亿元。实际上,徐州光能的债务问题更为复杂,其母公司无锡华东光能科技有限公司也面临破产重整,无财产担保债权总额为 3.55 亿元,两家公司债权总额合计高达 11.3 亿元。

华东重机成立于 2004 年,总部位于江苏无锡,2012 年在深交所上市,原本主营集装箱装卸设备。2023 年 3 月,公司跨界光伏领域,斥资 20 亿元在江苏沛县建设 10GW 高效太阳能电池片生产基地项目,正式切入 TOPCon 电池片赛道。同年 7 月,华东重机再度规划建设亳州年产 10GW N 型高效太阳能电池片生产基地项目,总投资约 60 亿元,两项投资计划总金额高达 80 亿元。

然而,华东重机进军光伏的时机并不理想,恰逢行业周期性低谷。自 2023 年第四季度起,光伏产业链价格整体大幅下跌且持续低迷,电池片价格长期低位徘徊。尽管 2024 年华东重机光伏制造板块营收同比增长 282.86%,达到 2.96 亿元,但毛利率却降至 - 15.75%,陷入 “卖得越多、亏得越多” 的困境。随后,公司于当年 8 月叫停亳州项目。

业绩数据显示,华东重机近三年业绩波动剧烈。2023 年,公司营业收入 6.71 亿元,同比下滑 54.53%,归母净利润暴亏 8.11 亿元,同比暴跌 354.13%。2024 年,公司业绩虽实现扭亏为盈,营业收入达 11.84 亿元,同比增长 76.48%,归母净利润为 1.23 亿元,同比增长 115.17%,但光伏业务营收占总营收的 24.96%,毛利率却为 - 15.75%,持续拖累整体业绩。2025 年半年报显示,华东重机上半年营收 3.64 亿元,同比下滑 34.69%,归母净利润 2615.57 万元,同比小幅下降 3.72%。其中,第二季度归母净利润亏损 821.19 万元,同比下降 230.52%,扣非后净利润亏损 658.63 万元,环比由盈转亏。光伏制造板块上半年营收仅 205.57 万元,同比骤降 99.21%,营收占比从去年同期的 46.57% 降至 0.56%。

与此同时,华东重机培育的芯片业务也面临困境。上半年芯片业务仅实现营收 12.4 万元,净利润亏损。而在芯片研发急需资金时,公司却将资金用于理财,上半年交易性金融资产同比增长 86.36%,达 2.93 亿元,经营现金流量净额为 - 1.89 亿元,同比下滑 169.92%,财务状况不容乐观。

事实上,华东重机的困境是整个光伏产业深度调整的缩影。自 2023 年第四季度以来,光伏全产业链价格持续下跌,处于周期底部,组件企业普遍亏损。自 2024 年第二季度起,行业亏损蔓延至上游多晶硅领域,均价降至 3.8 万元 / 吨,低于行业平均成本。如今,随着无锡和徐州光能不再纳入上市公司合并报表范围,华东重机暂时止住了光伏业务的亏损。但其集装箱装卸设备业务能否支撑公司发展尚未可知,GPU 芯片业务也持续低迷,尚未形成规模。

索比光伏网 https://news.solarbe.com/202509/04/50007755.html