近日,无锡阳光精机股份有限公司(以下简称 “阳光精机”)IPO 审核正式终止,成为2025年以来第8家终止/撤回IPO 的光伏企业。

阳光精机成立于2005年10月28日,由拥有多年主轴研发经验的杨锦先生担任董事长兼总经理。公司核心业务为光伏硅晶体、蓝宝石、半导体碳化硅等高硬脆材料切割设备,提供自主研发、自主品牌的精密主轴系列产品、主辊及弧形导轨,是光伏切割设备核心部件领域的重要供应商。

据招股说明书披露,2020年至2022年期间,阳光精机在光伏切割主轴国内市占率连续三年排名第一,其中2022年市占率高达34.38%;客户结构方面,公司第一大客户为晶盛机电,其营收占比达41%。

在北交所最新一轮问询中,监管层重点聚焦三大核心问题:客户集中及业绩稳定性、股权变动与自主研发能力、募投项目可行性与募资规模合理性,要求公司进一步说明相关情况。

针对问询,阳光精机于2025年2月7日回复称,公司与晶盛机电的合作具备稳定性与可持续性,不存在业绩下滑风险。同时提及资产收购对业绩的积极影响,在收购无锡二轴与精密轴承生产、研发相关经营性资产后,2024 年 1-6 月公司营业收入、营业利润、净利润较“不收购情景”分别增加 8743.40 万元、2204.40 万元、1736.83 万元。

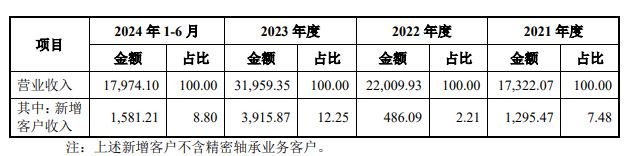

客户拓展方面,公司表示,报告期各期公司新增客户分别为27家、36家、34 家和23家,累计新增客户120家,进一步丰富了客户结构。报告期各期公司新增客户的收入及占比情况如下:

公司表示,报告期各期,新增客户收入金额分别为1,295.47万元、486.09万元、 3,915.87万元和1,581.21万元,新增客户收入占当期营业收入的比例分别为7.48%、2.21%、12.25%和8.80%,2021-2023年公司新增客户主要系设备生产厂商,2024年1-6月公司新增客户主要系硅片生产厂商或垂直一体化厂商。

阳光精机

IPO募资计划与募投项目进展

此次IPO,阳光精机拟募资5亿元,其中,3.75亿元用于高端装备精密核心部件生产基地的建造,剩下的1.25亿元用于补充公司的流动资金。

关于募投项目用地这一关键问题,北交所指出:2023 年 10 月 20 日,阳光精机与无锡市新吴区人民政府旺庄街道办事处签署《土地出让意向性协议》,但截至首轮问询回复日,土地出让程序未取得其他进展。对此,阳光精机回应称:

公司始终与当地政府主管部门保持良好沟通,持续跟进项目用地手续办理;

后续将通过招标、拍卖、挂牌等法定方式,在缴纳土地使用权出让金及其他相关费用、完成全部程序后,正式取得土地使用权;

明确表示“公司取得募投项目土地使用权不存在实质性障碍”。

产能消化方面,阳光精机称随着主轴类业务下游市场需求增长,已与部分下游客户签订订单。截至2024年10月30日,公司主轴类业务在手订单金额达 5382.15万元,主要客户包括四川高景太阳能科技有限公司及其关联方、阿特斯光伏电力(洛阳)有限公司、弘元绿色能源股份有限公司及其子公司等,“在手订单规模较大,能够保障募投项目产品的产能消化”。

客户结构单一、募投项目落地不确定性、以及行业环境变化等一系列问题,成为阳光精机IPO 终止的核心原因,也为光伏设备部件企业的资本化路径提供了警示。

2025年来多家光伏企业IPO撤回

除阳光精机外,2025年以来已有7家光伏相关企业终止或撤回IPO,覆盖光伏产业链多环节,具体情况如下:

索比光伏网 https://news.solarbe.com/202508/21/50006575.html