产业格局解读

1、就现状而言,光伏行业正面临产能过剩和价格下行的双重困境,传统晶硅电池技术逐渐接近理论效率极限的当下,钙钛矿技术凭借其高理论效率和快速提效能力,已然成为推动产业发展的关键力量。钙钛矿单结电池的理论转换效率高达33.7%,远超晶硅电池29.4%的理论极限,其在实验室中的效率更是已突破27%,逼近晶硅电池27.81%的当前最高记录。尤为引人注目的是,钙钛矿组件效率的提升速度极为惊人。2025年上半年,头部企业量产组件效率已达18% - 19%,预计到2025年底,GW级产线的量产效率有望突破20%。

2、从产业化进程来看,钙钛矿行业已成功从百MW中试阶段迈进GW量产时代。在2022 - 2023年期间,多条百MW中试线纷纷落地并稳定运行,为行业发展积累了宝贵的工艺经验和小规模出货数据。2025年是GW级产线落地的关键之年,京东方与极电光能已率先实现两条GW单结产线的投产;预计2025年下半年,协鑫光电、纤纳光电、宁德时代等企业的GW级项目也将陆续投产;2026年,仁烁光能等厂商也将跟进GW级产能建设。这一产能爬坡的节奏,标志着钙钛矿技术正式告别实验室和中试阶段,迈向规模化商业生产。

3、在技术路线方面,呈现出明显的分化格局。晶硅巨头企业普遍倾向于选择钙钛矿/晶硅叠层路线,将其作为现有晶硅产能的升级路径,例如隆基绿能的钙钛矿/晶硅两端叠层实验电池效率已达34.85%;而初创企业则更多地聚焦于全钙钛矿单结路线,通过柔性组件、轻质化等差异化特性,切入细分市场。这种双轨并行的技术路线格局,既满足了光伏主力市场对效率的极致追求,也为分布式光伏等新兴场景提供了更多元化的选择。

投资可能性研究

(一)产业选择彰显技术路线确定性

国海证券指出,专精企业产业进展不断,晶硅巨头积极推进中试线建设,同时京东方、中国核电等跨界企业也纷纷入局,这充分彰显了钙钛矿产业的广阔前景。

(二)效率提升推动商业化闭环渐近

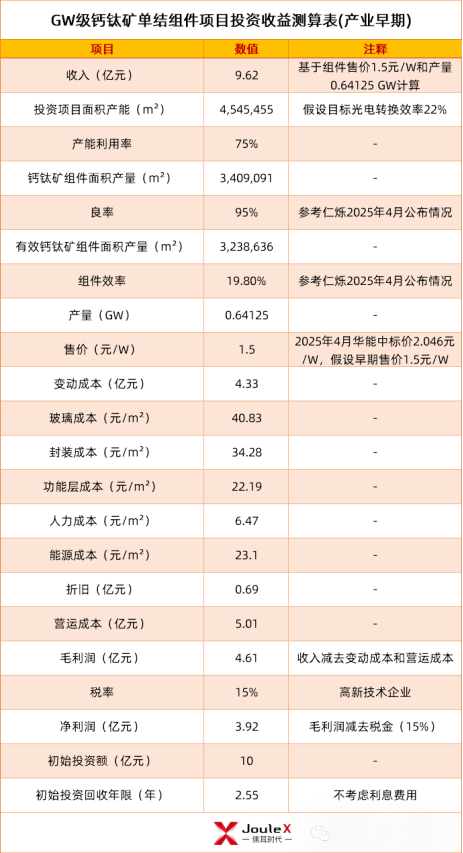

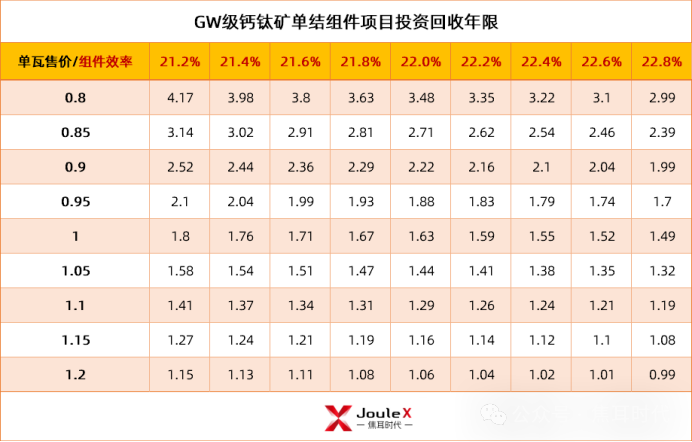

参考仁烁光能的相关信息,国海证券对产业早期项目经营参数进行了必要假设:产能利用率为75%、良率为95%、组件效率为19.8%、组件单瓦售价1.5元。在此情况下,大约2.6年便可收回1GW单结组件项目所需的10亿元投资额,2.6年的投资回收年限已初步具备商业化的可能性。

数据来源:国海证券

(三)产业成熟阶段投资回收年限或缩短

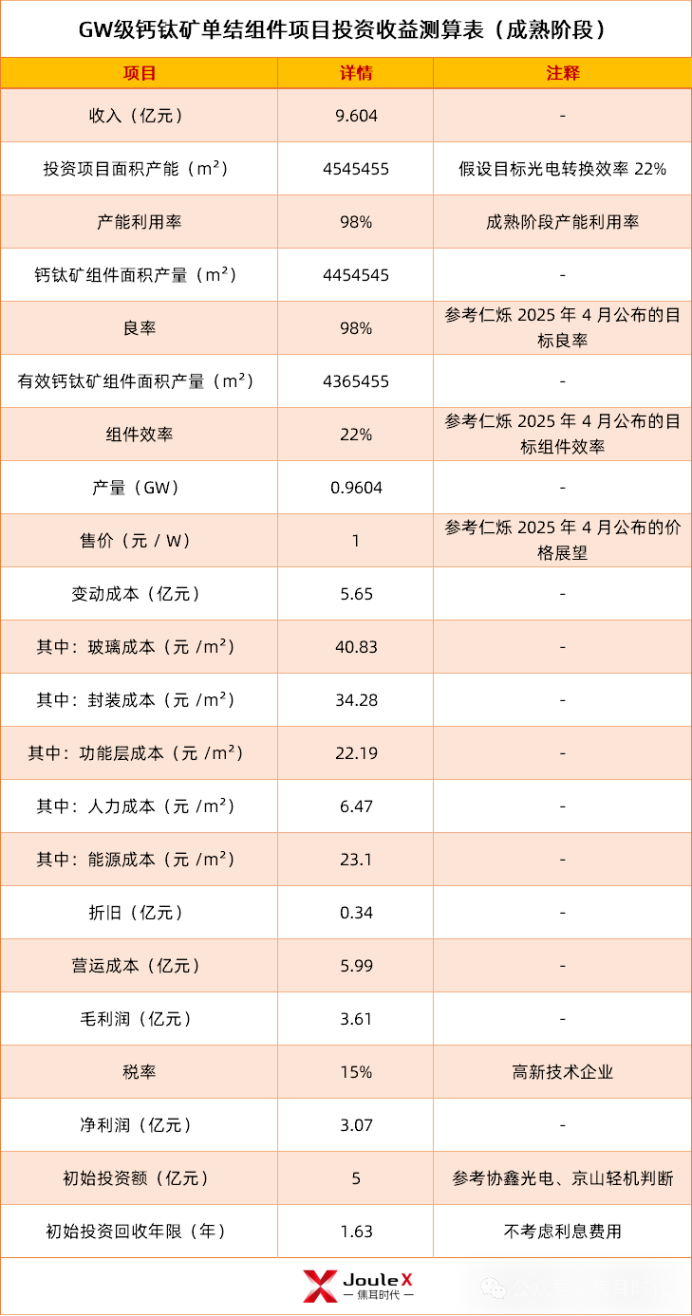

钙钛矿理论效率上限较高,随着技术的迭代,产业的吸引力有望持续提升。在产业成熟阶段,参考协鑫光电、京山轻机的展望,假设单GW投资额降低至5亿元;同时假设产能利用率为98%,良率为98%,组件效率为22%,组件单瓦售价下降至1元。经测算,大约1.63年便可收回1GW钙钛矿单结组件项目投资。

数据来源:国海证券

数据来源:国海证券

(四)钙钛矿引领光伏“效率革命”

钙钛矿技术正引领光伏产业进入“效率革命”的新纪元。随着单结电池效率逼近27%、叠层电池突破35%,光伏发电成本有望再降低50%。更为值得期待的是钙钛矿与硅基半导体的深度融合,有望催生光伏 - 半导体一体化器件,实现“发电 + 储能 + 用电”的功能集成。

(五)投资时点与策略建议

从投资时点来看,2025年下半年将迎来GW级产线密集投产期,京东方、极电光能、协鑫光电等企业的实际量产数据(效率、良率、成本)将成为行业估值的重要依据。建议投资者把握三季度关键数据披露窗口期,优先布局设备与材料环节,待规模化量产的确定性增强后,再将投资延伸至组件端。

尽管短期内光伏行业产能过剩可能会对板块估值产生一定压制,但钙钛矿作为一项颠覆性技术,其长期成长空间十分明确。投资者应在产业的“破晓时刻”保持战略定力,聚焦于真正具备技术壁垒和工艺know-how的企业,共同见证光伏第三次技术革命的到来。

索比光伏网 https://news.solarbe.com/202507/23/50004487.html