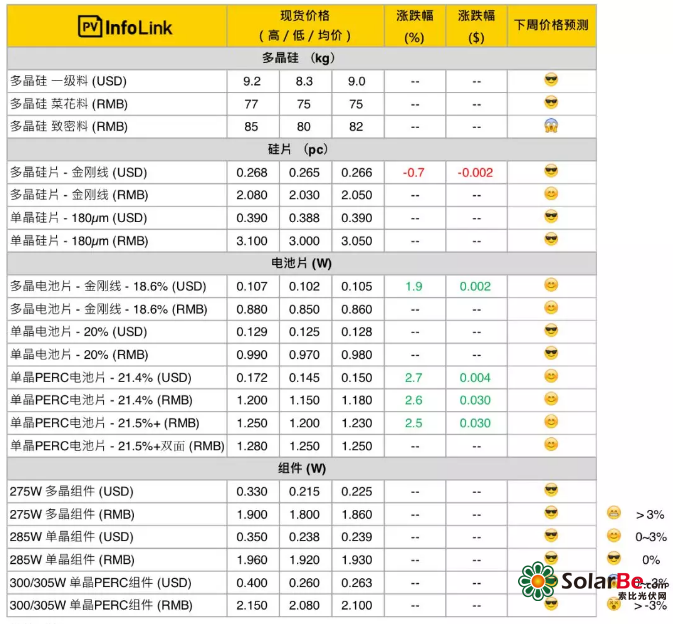

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

本周硅料价格依旧保持在上周水平,12月订单价格不管是硅料厂或硅片厂都还不愿放手,因此整体价格持续僵持。从下游多晶电池片出乎意料的起涨看来,硅料端的菜花料价格在12月应该有所保持,而单晶部分虽然需求也是稳定,但由于海外贸易价格略低于国内价格,加上单晶的集中度较高,以及后续供应会持续增加,预估12月致密料价格还会有几块钱的下修。致密料与菜花料的价差会再度缩小。目前海外部分,价格保持稳定,然而成交明显增加,显示12月市场需求并没有进一步下滑,甚至有所反弹,成交价格仍在每公斤8.3-9美元之间。

硅片价格

本周海外的多晶硅片价格,因为汇率关系持续下降,目前订单价格多在每片0.265-0.268美元之间,但由于整体需求稳定,因此12月初价格要再往下的空间有限。另一方面,由于多晶的需求转旺,加上电池片已经有所涨价,硅片端也蠢蠢欲动想要抬价,但考量到目前硅片端开工率并没有全满所形成的供需平衡情况下,一旦涨价可能再度刺激部分产出增加,因此短期内可能高低价有所提升,但整体的均价应无法有太大的提升。单晶硅片目前需求较好,12月价格基本不变。

电池片价格

电池片在本周陆续开始洽谈12月价格,从目前报价来看,除了常规单晶电池片以外,各项电池片价格几乎全面起涨。

PERC电池片直至12月依旧供不应求,在海内外全面一片难求的情势下,21.5%以上的双面单晶PERC电池片报价从11月的每瓦1.25元人民币上涨至1.28元人民币,21.5%以上的单面单晶PERC电池片报价上涨更是明显,从先前的每瓦1.2元人民币上涨至1.25元人民币上下。虽然PERC电池片报价明显抬升,但实际成交价仍在买卖双方拉锯,尚未达到报价的水平。在高效电池片依旧稀缺的情况下,预期后续有望以报价水平成交。

海外价格也一同起涨,尤其台湾市场适逢年底拉货潮,需求火热,单晶PERC电池片价格站上每瓦0.168-0.172元美金。

不仅单晶PERC需求火热,多晶也因为先前开工率持续下降而使得近期供应略为紧张,电池厂纷纷抬高12月的多晶电池片报价,国内报价来到每瓦0.88元人民币上下、海外价格则希望涨至0.107元美金以上。目前组件厂尚未接受多晶电池片的上涨,实际情形预期后续几天会较明朗。

组件价格

虽电池片起涨抬升组件成本,但年底组件价格早已谈定,短期内已不会出现太多变动。目前看来明年1月有领跑者的递延需求、以及农历年前的备货潮,订单应不会太冷清。然而,预期农历年后需求还是将明显转弱,从近期组件厂的报价来看,明年一季度组件价格仍将缓步下跌。

索比光伏网 https://news.solarbe.com/201811/29/300111.html