光伏收益权ABS的意义及难点

光伏电站运营,虽为新兴产业,却是重资产、高负债的资本密集型行业。由于光伏制造业在2011-2013年出现了严重的产能过剩情况,作为其下游的光伏电站运营环节,融资一直是个难题。光伏电站收益权ABS对于光伏电站运营商的意义在于:

(1)基于未来现金流的融资渠道,打破对融资主体的依赖;

(2)在债务市场上不受“不超过净资产40%”的规模限制;

(3)理论上的资产负债率上限可以突破70%,甚至可以实现“无限杠杆”;

(4)作为直接融资的一种,由于减少了银行的中间环节,理论融资成本将低于银行贷款;

(5)在低利率时期,可以锁定较低的固定利率;

(6)在原始权益人及其关联方不提供担保的情况下,可真正实现对企业的资产风险隔离,即可达到“出表”的效果;

(7)实现对投资人的破产隔离,从而提升银行投资人的欢迎程度。

但对于光伏电站而言,其在运营期一般都背负着较高的贷款或其他形式的债务(如融资租赁),不管是针对项目资产还是项目公司,光伏电站资产、项目公司股权、母公司担保多为融资中的必选项。此外,并网后的光伏电站,资产负债率一般不低于70%。因此,要使得光伏电站收益权ABS成为一种有规模化意义的融资形式,必须解决的首要难题在于:

(1)原有融资的过桥及解质押顺序的合理安排;

(2)实现资产负债率不低于70%。其中,以第二点犹为重要,否则ABS对于光伏电站融资而言则只拥有创新价值。

而我们知道,光伏电站是一个投资回收期较长的资产,投资回收期远在5年以上;而作为资产支持证券的投资人,一般很难接受5年以上的期限。因此,要实现“期限不超过5年”及“资产负债率不低于70%”的双重目标,必须做到以下几点:

(1)提高优先级厚度、降低次级厚度,从而实现更高的“真实”融资额(指优先级发行金额的贴现值);

(2)不以运营净现金流为基础而以税前收入(“光伏发电收益权”)为基础。

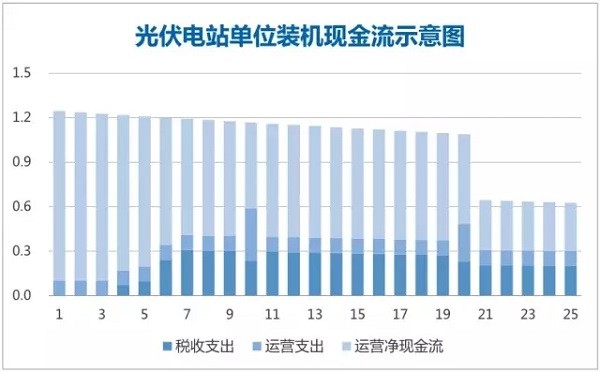

但根据笔者光伏电站收益模型测算,以税前收入为基础,如果次级的厚度为0%,在有效发电小时数1258、平均标杆电价0.99元/度、系统成本8.5元/W、平均贴现率4.1%的条件下,5年期ABS所能获得的“真实”融资额占初始投资的比重能达到64%。

事实上,对于光伏电站收益而言,由于各年间辐照存在波动(标准差为3%,多年最差表现可能为期望值的94%)、组件可能存在超额衰减、系统或电网可能出现故障、电网可能对光伏发电实施“政策性”限电,次级厚度应至少保持15%。若按15%次级厚度计算,5年期ABS所能实现的资产负债率仅有55%,融资比率远劣于银行贷款。而要实现70%的资产负债率,光伏电站收益权ABS在发行期限上至少要做到7年或“5+2”。

深圳能源光伏资产

深圳能源为深圳国资委(47.8%)及华能国际(25.0%)旗下的一家区域性公用事业公司,传统业务以火电为主。自2013年来布局光伏、风电等新能源业务。截止2015年7月,深圳能源南控公司旗下光伏资产一览表整理如下:

深圳能源2015年7月末光伏项目一览表

由上表可以发现,公司非严重限电地区已并网项目186.8MW,平均发电小时数为1258小时,平均电价为0.99元/度。

下一页>

>

> >

>