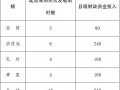

2014年我国光伏产品产量及增长情况

数据来源:赛迪智库,2015.3

随着市场回暖,我国光伏企业产能利用率已得到有效提高。多晶硅行业产能利用率大幅提升,达到84.6%。硅片行业整体产能利用率在72%以上,前十家企业产能利用率在85%以上。电池片行业整体产能利用率略低于70%,但前十家企业产能利用率在85%以上。组件行业整体产能利用率较低,但前十家企业产能利用率近90%。盈利情况明显好转。

2014 年,在生产工艺水平的驱动下,我国光伏产品生产成本不断降低。多晶硅生产全成本降至15 美元/kg,先进光伏企业的晶硅组件生产成本已下降至0.50美元/瓦,系统装机成本降至8-9 元/瓦。

我国部分光伏企业主营业务收入情况(单位:亿元)

我国部分光伏企业毛利及毛利率情况(单位:亿元)

注:上述数据来源于万德资讯,以及各公司公告信息。

2014、2013年度公司主营业务毛利情况如下:(单位:元)

由上表看出,2014年和2013年相比,毛利变化较大的有:

1、硅片毛利上升:2014年公司硅片销售回归正常,2013年硅片销售主要以降低售价回笼资金为主导,导致硅片毛利偏低。

2、电池片毛利下降:电池片的毛利减少主要是由于单价下跌,2013年和2014年电池片销量基本持平(2013年销售365MW,2014年销售374MW,但平均单价由2013年的2.19元/W下降至2014年的2.07元/W,毛利由2013年的6,790万元下降至2014年的1,717万元)。

3、发电收入毛利上升:主要是2014年陆续新增国内外并网电站153MW。

4、工程施工毛利下降:主要是由于光伏电站市场竞争加剧,EPC价格下降,毛利空间较之去年刚起步时有所减少。

(二)公司2013年度和2014年度硅片的外购量较大,超过公司本身的产量,请公司结合公司产能情况说明原因。此外,2014年度,在硅片使用量未大幅增加的情况下,公司对外销量较2013年大幅减少,库存量大幅增加。请公司结合硅片生产销售的模式,说明在上述情况下仍大量外购硅片的原因。

回复:

2014年公司硅片产能660MW,实际产量568.38MW,满产率86%以上;电池产能1850MW,实际产量1278.74MW,因此公司自产硅片产能不能完全满足电池生产需求,需要从外部采购。

由于公司硅片产能尚不能满足自产电池需求,因此硅片绝大部分为自产自用。13年当时受资金影响,销售部分硅片是为了及时回笼资金, 2014年末库存硅片100.77MW,较2013库存17.89MW增加82.88MW,主要是为在手合同备货所致。

(三)报告期内,公司电池组件的营业收入超过总收入的50%。为便于投资者了解,请公司针对电池组件的类型、用途、加工方式、销售模式等情况进行进一步分析和说明。

回复:

公司电池分单晶电池、多晶电池,组件分单晶组件和多晶组件,主要有产品销售、EPC、两种销售模式,对外销售电池主要采用产品销售模式,组件可分为产品销售、EPC组件销售,EPC组件销售是指用于电站项目上的组件销售。2014年组件销售收入为28.67亿元,其中产品销售中销售单晶组件0.77亿元、多晶组件22.16亿元,EPC组件销售5.74亿元。

三、关于公司财务数据

(一)公司2014年及2013年销售收入分别为49.58亿元和47.58亿元,同期销售商品、提供劳务收到的现金分别为45.62亿元和59.53亿元。同时,本报告期应收账款同比增加5.48亿元,公司应收票据同比增加0.44亿元,但2014年和2013年已背书或贴现的票据分别为7.51亿元和0.1亿元。请公司针对上述财务数据详细说明以下问题:

1.公司2014年及2013年应收账款占营业收入比例分别为52.07%、42.75%,信用销售额度较大。请结合公司销售模式补充分析说明公司信用销售风险及控制措施,同时请公司补充披露是否存在终止确认的应收账款。

回复:

光伏行业是个资金密集型行业,业内各家公司现金流都不是很充分,随着竞争的加剧,回款速度较行业初期有很大回落,为了控制风险,一方面公司在选择客户时优先考虑上市公司、国有大型公司等信用较好的企业,另一方面加大应收账款内控管理,制定了《客户信用额度管理办法》,建立客户档案、对客户进行信用额度管理、定期催收,针对国外客户,公司与中国出口信用保险公司合作,对客户进行信用评级,根据不同级别对应的信用风险保险额度发货,同时根据合同的付款条件跟踪收款情况,对于未按合同要求付款的予以终止发货并对客户的保险额度降级。

公司不存在终止确认的应收账款。

2.本报告期公司销售收入略有上升,但销售商品、提供劳务收到的现金大幅下降,同时本期背书或贴现的票据大幅增加。请公司补充说明原因及公司目前销售、采购结算政策是否发生变动等。

回复:

公司销售、采购结算政策未发生大的变动,2014年报表中销售商品提供劳务收到的现金相对2013年下降的主要原因是随着竞争的加剧2014年EPC项目回款进度较2013年慢,应收账款原值增加及预收账款减少所致。

(二)公司2014年度及2013年度库存商品金额分别为4.27亿元和1.68亿元,存货跌价准备分别为382.56万元和68.91万元,占存货比重分别为0.89%和0.41%。请公司结合光伏产业的供销情况、市场规模、公司产品的适销性等情况,补充披露确定本期存货可变现净值的具体依据,并请会计师事务所就以上事项发表专项意见。

回复:

1、存货减值准备计提的原因

公司存货构成主要包含原材料、低值易耗品、自制半成品、在产品、库存商品、委托加工物资、建造合同形成的已完工未结算资产。原材料主要为用于生产硅片、电池片、电池组件的主辅材料,其中以硅料为主;低值易耗品为生产过程中使用的周转材料;自制半成品主要为方棒、方锭等硅片段的自制半成品;在产品为生产过程中硅片段、电池片段、电池组件段的在产品;库存商品为硅片、电池片和电池组件;委托加工物资为企业委托外单位加工的物资。

公司按照单个存货项目计提存货跌价准备。每期期末,公司对硅料、硅片、电池片、组件和建造合同形成的已完工未结算资产进行全面清查,将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货,并且按成本高于可变现净值的差额,计提存货跌价准备。

2、存货减值准备金额确定的依据

由于公司是光伏行业垂直一体化制造公司,存货主要按产业终端产品电池组件的价格为依据确定可变现净值。根据持有存货目的不同及是否签订合同,确定存货可变现净值的计算方法也不同,具体情况如下:

(1)对于有合同约定的存货,公司按照合同售价减去估计的销售费用和相关税费后的金额确定其可变现净值。

(2)对于无合同约定不需要经过加工的存货,公司按照该存货的估计售价减去估计的销售费用和相关税费后的金额确定其可变现净值。存货的可变现净值以期末市场价格为基础计算。

(3)对于无合同约定需要经过加工的存货,公司按照所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。存货的可变现净值以期末市场价格为基础计算。至完工时估计将要发生的成本根据垂直一体化各环节产品加工段的历史加工成本数据估计。

按上述方法,公司期末结存存货中减值情况如下:单位:元

(三)报告期内,公司合计金额为17.79亿元的太阳能电站从在建工程转入固定资产核算,同时在建工程中尚有大规模电站项目处于建设期,其中通辽100MW电站项目工程期末金额为6.98亿元,完工比例为91.23%。请公司结合电站项目完工的一般行业规律,补充披露公司确定在建工程转固的具体标准。

回复:

公司具体的电站项目在建工程转固标准为电站稳定运营已达到预定可使用状态,通辽100MW电站项目在2014年12月31日尚在240测试试运行阶段(连续240小时发电运行各项指标的测试),故当时未能转固。

(四)报告期内,公司长期应付款中其他长期融资款金额为7.29亿元,去年同期金额为0元。请公司补充披露以上长期融资款的融资目的、融资对象以及是否存在相关担保或者抵押等情况。

下一页> 余下全文

>

> >

>