汉能薄膜电池技术突破憧憬续获注资

在业务技术突破及注资概念下,汉能(00566)亦被市场看高一线。集团年中获汉能集团一直增持,其后集团向母公司购入德国Solibro及美国MiaSole两间CIGS太阳能薄膜的知识产权,其中集团月初更公布生产出目前世上最高转换率的薄膜电池,为技术上一大突破。集团表示未来拟于2013年及2014年建设总装机量达1.1GW之太阳能电站,亦会继续发展光伏建筑一体化项目。加上母公司汉能集团资产甚多,2011年2012年已向汉能销售薄膜太阳能光伏组件产产线,加上目前公司手上有逾12亿现金,注资概念为汉能的优势。

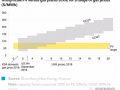

郭家耀指,汉能旗下Solibro生产的薄膜光伏电池转换率提升至18.7%,亦比不少的多晶硅电池转换率优胜,为集团一大亮点,如实现量产可成为盈利动力,但股价已累积一定升幅,建设待股价回落至1.2元以下吸纳。

植耀辉亦认为,汉能技术突破是集团卖点,不过股价上到高位,建议股价回到20天线1.1元水平买入。

兴业集中建筑一体化项目提高毛利率

至于兴业太阳能(00750)方面,其近年逐步将发展重点由毛利率较低的传统幕墙业务(毛利率16.4%),转移到毛利率较高的光伏建筑一体化项目(毛利率31.5%),当中又较集团于盈利更高的工商楼宇工程。截至今年6月底止半年,集团光伏建筑一体化工程的收入占比已由去年同期的39.5%增至至48.1%。集团表示行业竞争加剧,定价有压力,不过预期光伏建筑一体化项目利润可保持于较高水平。

植耀辉认为,光伏建筑竞争相当大,早前政府更改相关补贴计划金太阳工程的方式,由按总投资计算金额,改为要项目要并网后按生产电力发放,这改变会令公司建设发电项目的诱因减少,兴业太阳能的订单或会缩减,须争取大订单,而资金回笼时间加长,亦令集团资金压力增加。预期集团股价继续横行,暂未有突破向上的催化剂。

东英证券发表研究报告亦指出,国企以其低融资成本及政府背景,于公用事业发展较有优势,预期光伏安装市场虽然扩大,但如风电市场一样,最终国企会抢占95%市场份额。金太阳改变补贴方式不利集团,给予持有评级,目标价7.46元。

>

> >

>