(二)市场供需失衡压力持续增大,产业整合不可避免

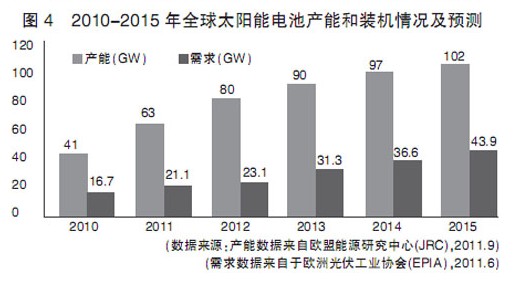

光伏产业作为朝阳产业,未来市场将会呈现指数增长。但短期内,产业仍将承受较大的供给压力。据赛迪智库光伏所不完全统计,全国156家电池组件企业2011年的太阳能电池产能已超过35GW,预计2012年产能在40GW以上。欧盟2011年9月份发布的报告也显示,2012年全球太阳能电池产能将达到80GW,我国占据超过50%份额。与快速增长的太阳能电池供给量相比,光伏需求量增长则显得相形见绌。据2011年6月欧洲光伏工业协会对2011-2015年的市场需求量预测数据,2012和2013年光伏市场需求在30GW左右,因此仅当前我国的产能已可满足未来2-3年全球光伏市场需求,光伏市场的增长速度远不能跟上产能扩张的步伐。2012年这一市场仍将承受价格和整合压力,一批不具备竞争力或贸然进入光伏领域的光伏企业将在激烈的竞争中被整合或淘汰。值得关注的是,在供需失衡加剧情况下,我国在海外上市光伏企业股价可能持续下跌且遭受国外评级机构唱空,极有可能被国外资本趁虚而入,利用产业整合和贸易战等时机,掌控我国优势企业主导权,甚至使我国光伏产业日益空心化。(见图4)

(三)产品价格仍将下跌,企业经营压力增大

2011年初,光伏产品供应量大幅提高,但光伏市场受政策不稳定的影响,需求萎靡,观望情绪严重,致使光伏产品库存积压严重,价格暴跌,目前已经逼近成本价,极大挤压光伏企业利润空间,主要光伏企业毛利率同比和环比均持续下滑。原本各企业希望2011年第四季度会受到欧洲市场2012年将下调补助金额政策的影响,提前出现安装潮,但相关订单目前仍未出现。加上2011年第四季度和2012年第一季度由于受天气和欧美国家适逢圣诞节休假等原因影响,市场萎靡已不可避免。2012年,预计部分资金需求急迫的企业为获得现金,在现货市场上加速抛售手中的库存和原料,将加剧价格下跌步伐。可能的后果即为:一旦产品价格跌破企业制造业现金成本,企业将开始降低产能避免现金净流出,但是降低产能后设备等固定成本的摊提压力又将出现,在这样的恶性循环下,将会涌现企业倒闭潮。情况的好转预计要到2012年二季度,届时市场进入旺季期,部分落后产能也将在此期间被淘汰,产业将迎来一个发展的小高潮。

(四)美挥舞“双反”大棒,产业面临严峻贸易保护挑战

2011年10月19号,以德国SolarWorld为首的7家企业联合向美国政府递交了对中国出口到美国的太阳能电池(板)进行反倾销和反补贴(简称“双反”)调查申请,而美国商务部已于2011年11月8号启动立案调查。据悉SolarWorld目前也在游说全球最大的欧洲市场,对来自中国的光伏产品进行“三反”(反垄断、反倾销和反补贴)调查,一旦我国应对美国的贸易诉讼不利,极有可能被欧盟搭便车,届时在我国光伏市场未能及时启动的情况下,我国光伏产业可能遭受毁灭性打击。预计美国“双反”案件将会持续到2012年第三季度,对我国光伏产业造成的影响可能有:一是官司耗时耗力耗财,致使我国光伏企业不能集中精力开拓国外市场;二是来自美国的订单将会有较大的税率风险,对美光伏产品出口可能会萎缩,如果欧盟跟进,情况愈甚;三是促使国内光伏产业向东南亚等地区转移,以规避贸易风险;四是来自中国台湾地区等的光伏企业将会渔翁得利,加速崛起,对大陆光伏企业带来巨大冲击。

下一页> 余下全文

>

> >

>