为弥补经济高速增长与净零目标间的能源缺口,印度能源行业未来需年均投入约1450亿美元。在2026印度能源周上,Wood Mackenzie亚太区副主席Joshua Ngu表示,这些资金需重点投向发电、储能及电网基础设施现代化改造。

“印度未来十年的发展具有决定性意义,”Joshua Ngu指出,印度面临双重任务:既要降低短期能源安全风险,也要搭建支撑其跻身全球顶级经济体的低碳体系,当下的投资选择将决定其是陷入高碳发展路径,还是引领全球低碳工业化。

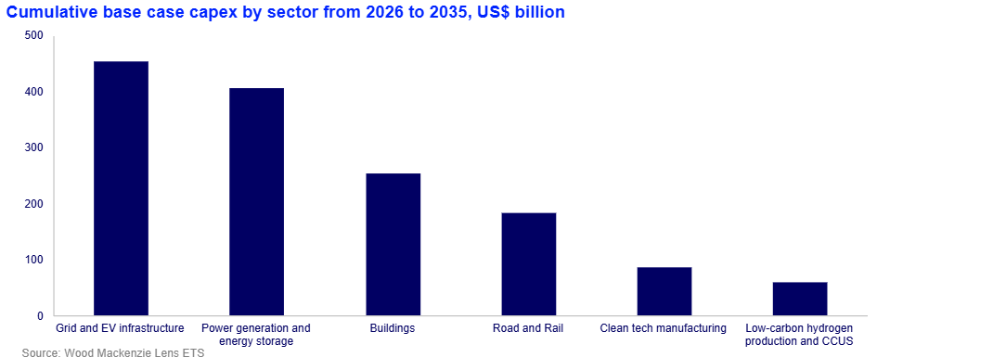

电力行业是印度最大碳排放来源,也是能源转型的核心动力。目前印度非化石能源装机量已超过化石能源,未来转型将聚焦可再生能源规模化、电网灵活性提升及储能部署,新增煤电装机仅用于保障电力可靠性和峰荷调节,不再支撑能源总量增长。不过快速脱碳也带来系统整合难题,Wood Mackenzie电力与可再生能源研究副总裁Rashika Gupta表示,2026至2035年印度能源转型的1.5万亿美元投资,核心并非新增装机,而是完善电网,转型成败关键在于市场改革,尤其是《电力修正法案》的落地,以此撬动社会资本参与电网现代化。

电力行业是印度最大碳排放来源,也是能源转型的核心动力。目前印度非化石能源装机量已超过化石能源,未来转型将聚焦可再生能源规模化、电网灵活性提升及储能部署,新增煤电装机仅用于保障电力可靠性和峰荷调节,不再支撑能源总量增长。不过快速脱碳也带来系统整合难题,Wood Mackenzie电力与可再生能源研究副总裁Rashika Gupta表示,2026至2035年印度能源转型的1.5万亿美元投资,核心并非新增装机,而是完善电网,转型成败关键在于市场改革,尤其是《电力修正法案》的落地,以此撬动社会资本参与电网现代化。

尽管转型加速,Wood Mackenzie认为烃类燃料仍是印度短期能源稳定的核心,印度有望2030年实现15亿吨煤炭产量目标,同时加大煤制气布局。但原油进口依存度预计2035年将达87%,Joshua Ngu建议,印度需重振上游油气产业,吸引国际石油公司重返其勘探开发领域,这是保障能源安全的必要举措。天然气领域,受工业需求驱动,印度天然气需求预计从2024年720亿立方米增至2050年1400亿立方米以上,液化天然气进口量将以4.8%的年复合增长率增长,2050年峰值达9000万吨/年,但其发展需保持相较于替代燃料的价格竞争力。

低碳供应链本土化是印度的核心战略之一,目前印度已成为全球第二大光伏组件生产国,但电池片、硅片环节的垂直整合存在短板。Wood Mackenzie指出,2026年6月起实施的电池片本土含量要求,将引发短期供应压力,直至今年晚些时候24GW新产能落地后才有望缓解。电池产业挑战更严峻,虽已公布超200GWh产能规划,但预计2030年实际落地产能仅约100GWh,仅为目标的一半,缺口源于项目执行难题及先进化学电池生产联动激励计划推进受阻,该计划亟需全面调整。

印度2030年500万吨/年绿氢目标面临现实差距,多数已公布项目仍处于早期可行性研究阶段,难以实现短期规模化;CCUS(二氧化碳捕集、利用与封存)技术部署也处于起步阶段,重点仍在政策完善,未达到工业化应用规模。Wood Mackenzie亚太区CCUS业务负责人Hetal Gandhi表示,2026年碳信用交易体系的落地,标志着印度从能效导向转向强制性碳排放管控,这将为低碳技术应用提供监管确定性。

尽管挑战重重,印度仍有望成为中国之外,全球光伏、电池供应链的重要规模化替代选择。Joshua Ngu总结称,印度若能推动本土制造业规模化、保持政策连贯性,不仅能实现500GW可再生能源装机目标,还将成为全球可再生能源市场的核心支柱,未来十年的投资将为其引领新型能源经济奠定基础。

索比光伏网 https://news.solarbe.com/202602/02/50017822.html