随着各省陆续完成机制电价竞价工作,梳理纳入机制电价的项目清单,可以窥见136号文推动新能源全面入市的首个完整年度下,2026年的光伏电站投资企业、重点区域以及市场规模等关键指标。

截止目前,已有超20省市明确入围机制电价的项目清单,尚有山西、广西、河南、山东、浙江、贵州未完成2026年机制电价竞价工作,云南则未公开具体项目清单。

从当前已经明确的项目清单来看,入围机制电价的集中式光伏项目规模总计约56GW左右,考虑到部分未公开名单的省份,2026年已经可以锁定约60GW的地面光伏新增装机。叠加不纳入机制电价竞争的风光大基地以及沙戈荒基地项目,2026年集中式光伏领域预计仍能保持80~100GW左右的新增装机;如果按照往年集中式与分布式大致保持在1:1的增长比例话,预计2026年全年光伏新增装机可能会落在160~200GW左右。

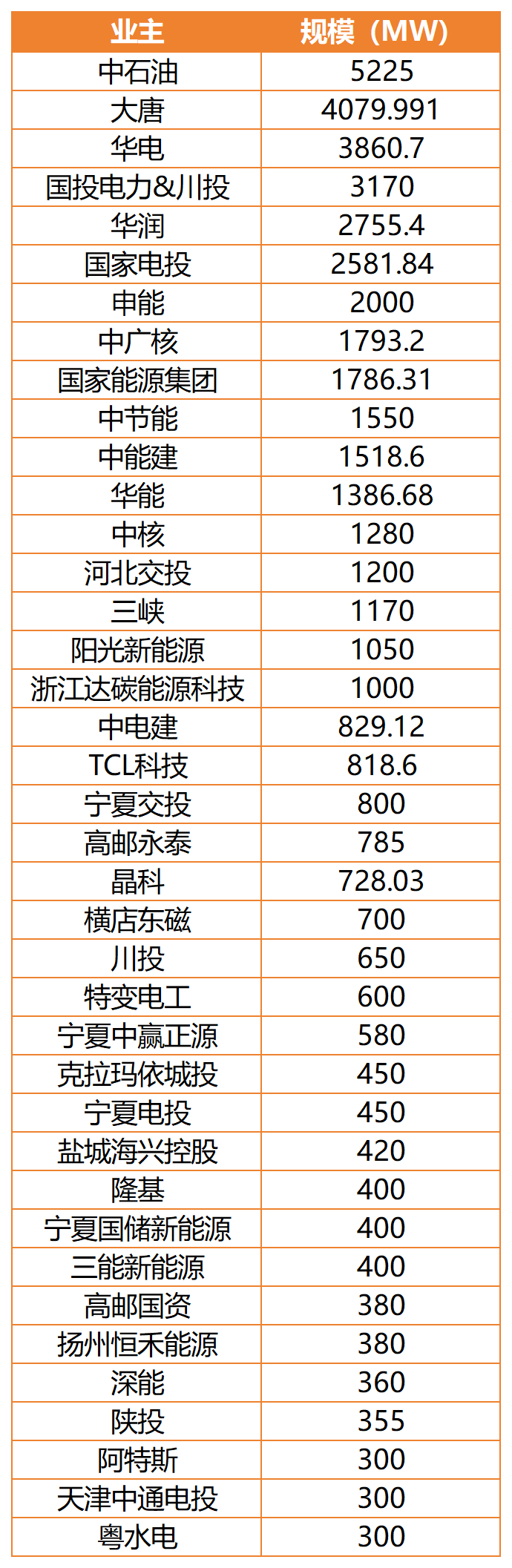

上表仅截取300MW以上企业,仅供参考

业主梯队变化:央企领衔、地方国企壮大

从业主端来看,央国企仍稳居2026年光伏电站投资的第一梯队,其中,中石油、大唐、华电、国投电力以超3GW的规模领先榜单;其次则是老牌的国家电投、华润、中广核、国家能源集团、华润等央企。

可以看到的是,与过去几年由国家电投、华能、三峡等霸榜的光伏开发指标榜单相比,此次机制名单变化明显,这也映射出各集团在光伏开发策略上的调整。

值得一提的是,华能作为五大电力央企之一,本次进入机制电价清单的集中式光伏项目不足1.5GW,但华能在云南则有着深度布局,其“十四五”期间累计在云南获取的光伏指标规模则接近15GW。不过,由于云南未公开机制电价清单的具体项目信息,所以华能入围机制电价的光伏体量尚无法统计完整。

另一个变化是,相较于此前央企独大的局面,地方国企主导的第二梯队力量正逐渐壮大,例如申能、川投、河北交投、宁夏交投等。

此外,民营企业仍是阳光新能源、特变、林洋、晶科科技等领衔,TCL科技则是后来居上者,而此前的正泰、协鑫等主流投资民企入围集中式光伏机制电价清单的项目则寥寥无几。

区域分布:江苏、新疆、四川领衔

从项目分布来看,江苏省入围的项目规模最高达到了10GW以上,不过江苏省入围机制电价项目清单未明确具体的并网时间(2025年还是2026年),故可能存在一定误差。其次,新疆、四川入围的集中式光伏项目规模达到了8GW以上,陕西、河北、宁夏达到了4GW以上,重庆、青海、福建、甘肃等在均达1GW以上。其余已经公布机制电价竞价结果的省份,比如广东、海南等则没有集中式光伏项目入围。

根据集中式光伏项目的入围情况来看,结合机制电价情况以及各省的指标下发、并网以及限电情况,可以粗略评估各省光伏投资开发的竞争力度,但每个省份的情况各不相同。

譬如,江苏省无论是机制电价以及机制电量均相对较高,限电情况也基本处于全国较低水平,从投资优先级来看,显然是竞争力度较大的区域。根据光伏們此前了解到的信息,即便在136号文下发后,某市县级渔光互补项目招商仍保持了0.1元/瓦以上的资源费。

新疆同样作为入围规模较高的区域,“十四五”以来累计下发了超100GW的地面光伏指标,而“十四五”期间光伏新增规模约70GW,这意味着仍有超30GW的光伏项目尚未落地,仅存量项目的竞争或已足够激烈。对比其2025年与2026年光伏项目机制电价竞价结果来看,其电价降幅超36%,但为了保障投资,新疆新能源机制保障比例反而从2025年的50%提高到了80%。

尽管如此,新疆新能源开发的积极性仍然堪忧,某深耕新疆的开发人员告诉光伏們,“今年新疆的光伏电站基本没有企业投资了,风电的开发积极性也在下降,在3000小时的资源下,业主对于风电建设成本的接受度从原本的5元/瓦降到了现在3元出头一点”。有央企投资商透露,其投资建设的光伏电站,北疆限电达到了30%~40%,而南疆则达到了50%以上。

多个不利因素的叠加也使得央国企投资商在今年以来大规模放弃了新疆的光伏指标,今年以来新疆被放弃的光伏指标达到了7GW左右。

对比四川同样超8GW的入围规模,其存量项目规模相对较少,而0.373元/度的机制电价也高于全国平均水平。尽管部分电网断面区域也有超过20%的限电,但综合下来,其资源情况仍要优于新疆。

类似的陕西、安徽、重庆、河北等中规中矩的区域,即使在电价、土地、限电等各方面均不够突出,但情况较为均衡,无论是项目开发还是后续的电价竞争均相对“温和”。

尽管有相关数据支撑,但光伏行业仍存在诸多无法预测的因素,面对136号文执行首年以及迈入“十五五”的第一年,光伏行业能否适应全面入市的变化,仍待时间给出具体答案。

索比光伏网 https://news.solarbe.com/202601/15/50016801.html