摘要:在全球清洁能源需求增长的大背景下,我国电力系统正处于转型的关键时期。系统运行费作为电价的重要组成部分,其变化反映了电力系统转型过程中的挑战和成本结构的调整。本文通过分析系统运行费的构成,对比国外电力市场系统运行费现状及趋势,基于全国及各省的系统运行费数据统计,研究我国新能源大规模发展对发电成本和系统运行成本的影响,并分析预测在新能源不同渗透率阶段终端电价结构的变化,旨在深入理解我国电力系统转型成本,为政策制定和行业发展提供参考。

一、我国电力系统运行费构成

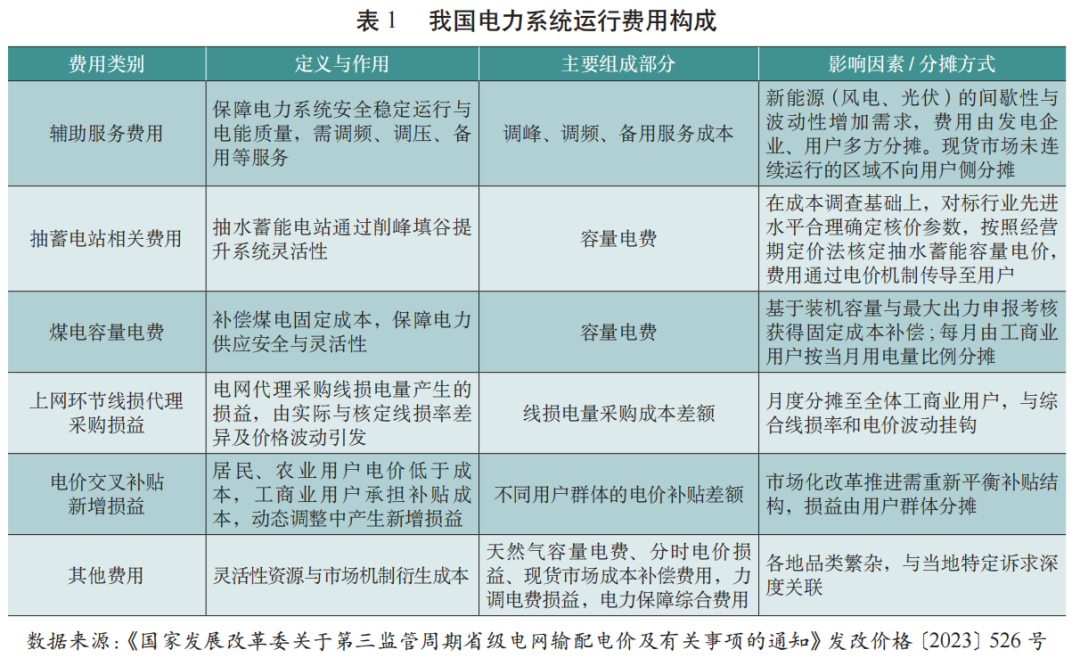

随着新能源大规模接入与电力市场改革深化,我国电力系统运行成本结构呈现多元化、动态化特征。我国在2023年启动的第三监管周期输配电价核定中,首次提出了系统运行费用的概念[1],我国电力系统运行费是为保障电网安全稳定运行而产生的费用,现阶段主要包括辅助服务费用、抽蓄电站相关费用、上网环节线损代理采购损益、电价交叉补贴新增损益、煤电容量电费及其他费用,具体构成如表1所示。

二、国外电力系统成本现状及趋势

在全球能源转型的进程中,电力系统成本呈现“发电成本下降、系统运行成本上升”的显著特征。

(一)全球发电成本下降明显

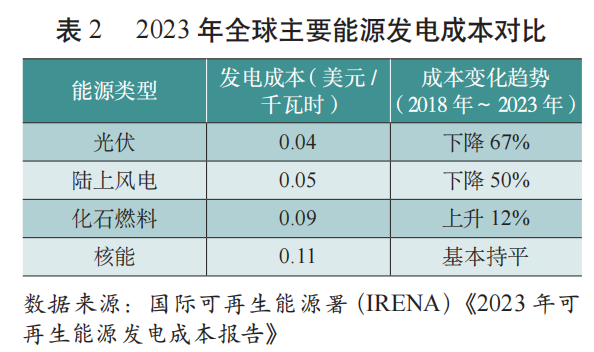

从发电成本看,可再生能源技术的规模化应用大幅降低了单位成本。国际可再生能源署(IRENA)数据显示[2],2023年光伏发电成本降至4美分/千瓦时,较化石燃料和核能发电成本低56%;陆上风电项目全球加权平均安装成本同比下降13%(1154美元/千瓦),海上风电成本下降近20%(2800美元/千瓦),表明新能源在发电成本上正逐渐具备更强的竞争力,对传统化石能源发电成本形成挤压态势,具体见表2所示。

(二)国外电力系统运行成本上升

基于欧美电力市场化程度更高,系统运行成本主要包括辅助服务、电网改造投资、电网阻塞、储能成本、线损成本、备用容量等,对比国内的系统运行费构成,没有交叉补贴、代理采购损益等计划发用电和价格管制造成的调节性费用。

由于新能源发电具有间歇性、波动性等特点,大规模接入电网后给电力系统的稳定运行带来挑战,导致系统运行成本呈现上升趋势[3]。为了应对新能源发电的不确定性,维持电力供需平衡和系统频率、电压稳定,电力系统需要额外投入资源用于备用容量配置、调频调压等辅助服务,以及加强电网的升级改造与智能化建设,以上均推动了系统运行成本的攀升。

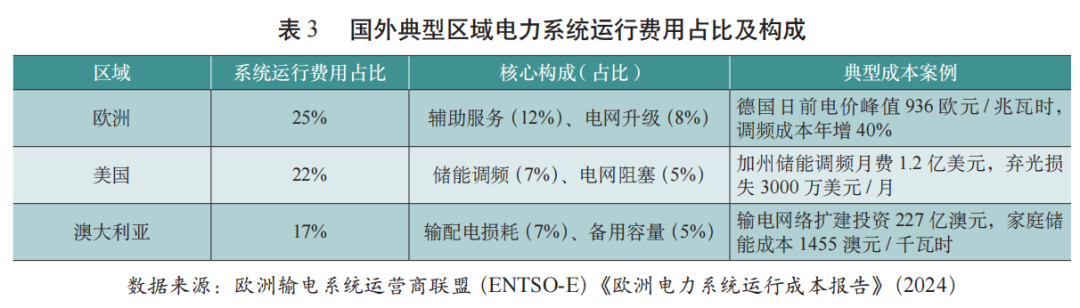

根据欧洲电力系统运行成本报告数据[4],欧洲系统运行费用占比从2015年的18%升至2024年的25%。其中,2024年辅助服务费用(调频、备用)占比达12%,主要由于风电、光伏的间歇性导致日内调峰需求激增,德国2024年调频成本同比增长40%。美国加州独立系统运营商(CAISO)数据显示,2024年储能参与调频的月度费用达1.2亿美元,电网阻塞导致的弃光损失约3000万美元/月,推动系统运行费用占比升至22%。澳大利亚因输电网络薄弱,2024年输配电损耗成本占比达7%,备用容量费用占比5%,系统运行费用占比达17%(见表3)。

三、我国新能源大规模发展带来的系统运行成本趋势分析

(一)电力系统运行成本占比波动上升

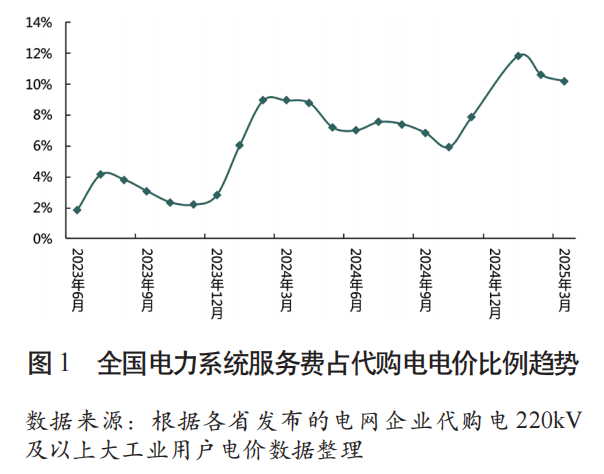

随着新能源发电装机规模的快速扩大,我国电力系统运行成本呈现显著的阶段性变化特征。从全国整体趋势来看,2023年初至2025年初,系统服务费占代购电价比例呈现波动上升态势,尤其在2023年12月~2024年2月、2024年10月~2025年1月出现两轮明显增长,反映出新能源渗透率提升叠加冬季峰谷差异对系统调节能力的挑战持续加剧。2025年初数据显示,系统运行费占比已从2023年初的1.87%升至10.20%,表明新能源间歇性、波动性对系统调度、备用容量及辅助服务的需求显著增加。

(二)“购电成本+系统运行费”整体平稳

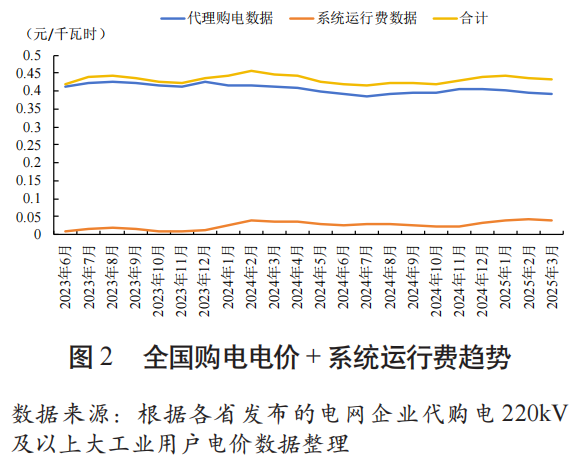

尽管系统运行费占比上升,但随着煤电价格下降以及新能源直接参与电力市场的电能量电价逐步对标煤电可变成本[5],各省“购电成本+系统运行费”整体呈现稳定趋势。全国平均购电成本+系统运行费均稳定在0.45元/千瓦时以下。

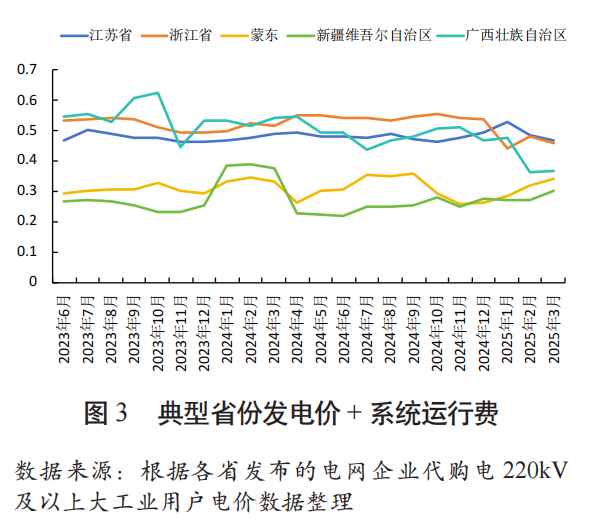

其中,江苏、浙江、广西等地主要受到外部煤炭供需形势的影响,煤电价格下行明显,“发电价+系统运行费”下降趋势显著;蒙东、新疆维吾尔自治区等资源型地区,由于坑口煤占比高,煤电价格下降影响小,呈现出代购电价平稳,系统运行费整体上升导致“购电成本+系统运行费”略有上升的现象。总体来看,2023年6月~2025年3月间,我国大部分地区购电价呈下降趋势,但随着抽蓄、煤电容量费、辅助服务及其他系统运行费的形成,系统运行费提升显著,但两者叠加后“购电成本+系统运行费”呈稳定趋势。总体上看,现阶段新能源的大规模发展未带来终端电价的上升,具体如图3所示。

(三)电力系统运行费地区差异分析

1.我国不同区域电力系统运行费变化差异分析

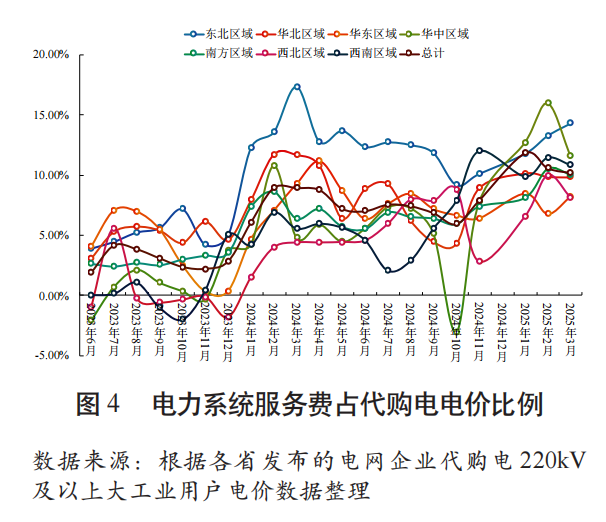

地区间系统运行成本差异特征突出,与能源结构、调节资源禀赋密切相关。东北区域系统服务费占比长期处于高位,主要原因是供热期煤电机组申报出力较高,分摊的煤电容量电费较高,叠加冬季电力用户损益交叉补贴较高,系统服务费占比长期高位。西南区域系统服务费占比始终最低,主要由于水电装机占比较高,系统调节能力强,煤电作为备用和顶峰机组申报出力较低,因此煤电容量电费低;由于2024年底至2025年初水电枯期导致煤电出力提升,导致系统运行费成本略有上升。华东、华北等负荷中心区域,2024年后系统服务费占比持续攀升至10%左右,反映出高电力需求与新能源规模化接入叠加下,电网灵活性改造和跨区输电的成本压力逐步显现。华中、西北等新能源快速发展区域,系统服务费占比在2024年后突破8%,主要由于新能源大规模接入与消纳需求激增带来的系统性成本上升。数据表明,我国新能源发展已从“装机成本下降”单一驱动,进入“系统运行成本显性化”的深度转型期,亟需通过技术创新、机制改革和跨区协同,构建与高比例新能源相适应的成本分摊与效率提升体系,具体如图4所示。

2.新能源快速增长典型省份系统运行成本特点分析

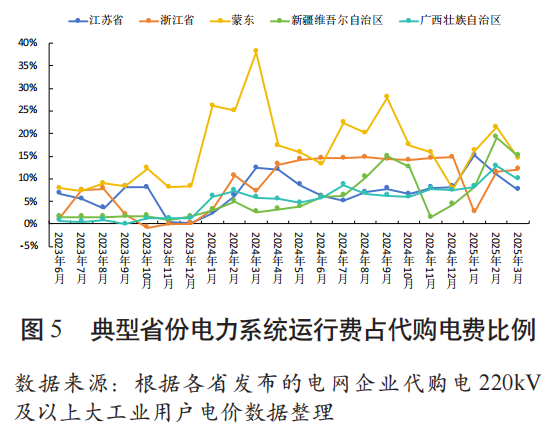

为直观分析新能源大规模发展与系统运行费的关联,选取2024年新能源装机排名靠前的省份电价结构进行分析,选取样本为内蒙古、新疆维吾尔自治区、江苏、浙江、广西五省区。

从图5可知,蒙东、新疆维吾尔自治区等新能源装机占比超50%的地区,2024年系统运行费占比呈明显的波动上升态势,其中蒙东从2023年10%左右突增至2024年3月份的38%,新疆维吾尔自治区从2024年年初的3%左右突增至2024年9月份的15%,反映出高比例新能源接入后系统调节压力剧增。蒙东因煤电调峰能力受限,需依赖大量备用容量;新疆维吾尔自治区受地域广阔、新能源分布分散影响,输电损耗与储能配套成本高企,其沙漠光伏集群的日内出力尖峰与负荷高峰负荷时段错位,加剧了储能的容量需求。浙江等负荷中心省份,2024年中期占比稳定在12%~15%,主要由于海风和光伏装机集中且波动性强,需频繁启用燃气机组调峰,因而导致夏季高温负荷期调节成本尤为突出。广西作为海上风电新兴区域,占比从2023年12月份的1%升至2025年的13%,突显了海上风电并网对系统运维和备用容量的特殊需求。据相关数据显示,全国各省占比波动与新能源类型(如光伏的间歇性、海上风电的地理约束)及电源结构匹配度直接相关,新能源大省的调节资源缺口导致成本刚性上升,而负荷中心省份则面临“高需求+高波动”的双重压力。

(三)未来趋势分析

随着未来新能源大规模入市,预计系统运行费将进一步提升。国家发展和改革委员会对火电容量电价的规定是2024年~2025年至少每瓦每年100元,2026年开始至少每瓦每年165元[6],未来火电作为调节性电源的定位将会引起系统容量补偿费用逐步升高。系统成本结构变化在不同新能源渗透阶段的趋势不同,具体如下:

1.低渗透率阶段(<15%):系统成本稳中有进,传统电源仍居主导

新能源装机规模有限,发电成本高,对系统总成本影响微弱。煤电等传统电源技术成熟、出力稳定,发电成本稳定。电网侧接入压力小,输配电网络能满足消纳需求,投资和运行成本变化小。灵活性资源依赖传统电源调节能力,新型灵活性资源需求低,成本未形成规模效应,电力系统总成本基本稳定。

2.中等渗透率阶段(15%~50%):成本结构深度调整,系统平衡压力凸显

新能源发电成本因技术进步和规模效应下降,平准化度电成本低于燃煤发电,成为重要发电增量。但其间歇性和波动性对系统平衡挑战大,需要大规模投入灵活性资源,导致辅助服务成本增加。新能源跨区域输送和消纳要求高,电网投资上升,运维成本因潮流分布复杂和电压频率控制难度增加而提升。新能源发电成本虽然有所下降,但是由于系统调节成本和电网升级成本的增速更快,引起总成本的快速增长,从而出现“发电成本降、系统成本升”的矛盾,需机制创新和技术突破缓解成本压力。

3.高渗透率阶段(50%~80%):多元成本博弈加剧,系统韧性建设成核心

新能源确立主体电源地位,发电成本降低,传统煤电转型为灵活性调节电源,气电调节作用凸显。电网侧面临“双高”挑战,需构建智能化、柔性化新型电力系统,相关投资进入高峰期。新能源波动威胁电网稳定,技术投入增加,运维成本高位。灵活性资源多元化,储能技术成核心载体,需求侧响应、虚拟电厂深度参与调节,形成“源网荷储”协同互动格局。系统总成本增速放缓,但灵活性资源和电网韧性高投入仍将推动成本总量上升,需跨行业协同和数字化赋能优化资源配置。

4.极高渗透率阶段(>80%):成本曲线趋稳向好,技术红利释放潜力

新能源发电成本逼近零边际成本,光伏、风电成为绝对主力,传统电源仅为应急备用。电网迈向“数字孪生”与“自愈控制”阶段,通过全域传感器网络、AI调度算法和区块链交易平台实现资源精准配置,前期投资高,但运行效率提升降低损耗成本,整体成本进入平台期。灵活性资源深度融合,长时储能解决跨日/跨季节调节问题,需求侧响应实现动态平衡,虚拟电厂形成“可调节负荷池”,技术成熟和规模化应用推动成本下降。系统总成本在多因素作用下有望稳定甚至下降,电力系统从“成本驱动”转向“效率驱动”,需突破储能技术瓶颈、完善市场机制设计。

综上,目前我国大部分省(区、市)的新能源发电量占比低于50%,处于中等渗透阶段。若未来发电侧降价不及预期,系统运行成本将推高终端电价上升。

四、建议

针对我国电力系统转型成本的阶段性特征,需从基础设施、区域策略、市场机制、技术创新四维度实施系统性解决方案:

(一)加强电网基础设施与智能化建设,提升系统调节能力

针对新能源富集区(如蒙东、新疆维吾尔自治区),优先布局抽水蓄能、共享储能项目,同步推进煤电灵活性改造,将调峰深度提升至30%以下,降低备用容量需求[7]。在负荷中心(如江苏、浙江),加快智能电网升级,部署分布式储能与虚拟电厂,降低辅助服务成本。同时,优化跨区域输电通道布局,重点推进“三北”新能源基地至中东部负荷中心的特高压直流工程,减少新能源弃电与输电损耗。

(二)实施区域差异化的灵活性资源配置策略

基于能源禀赋制定分类方案,西南地区依托水电优势,建立“水风光储”联合调度机制,提升水电与新能源出力预测精度,降低系统调峰压力;东北地区针对冬季供热期煤电调峰受限问题,推广“新能源+储热”耦合技术,增加储热装机,替代部分煤电备用容量;广东广西等海上风电集中区,配套建设海上储能平台与智能并网装置。通过区域特性匹配调节资源,降低全国平均系统运行费。

(三)深化电力市场机制改革,构建全链条成本分摊体系

完善辅助服务市场,将新型储能、虚拟电厂、可调节负荷纳入交易主体,进一步扩大“顶峰容量市场”试点范围,引导灵活性资源合理定价。建立新能源并网成本分摊机制,在蒙东、新疆维吾尔自治区等高成本区域试点“容量补偿+调节服务”联动机制,通过输电价、容量电价合理疏导系统运行成本。借鉴英国平衡市场经验,引入“动态调节备用”机制,允许分布式能源聚合商参与系统平衡,进一步降低辅助服务费用。同时,探索“绿电交易+碳市场”协同机制,通过环境价值收益反哺系统运行成本,形成市场化成本消化渠道。

(四)强化跨区域协同与技术创新,突破转型成本瓶颈

建立“三北”新能源基地与西南水电基地的跨季互济机制,冬季利用西南水电富余调节能力支援北方调峰,夏季通过“北电南送”缓解中东部负荷压力,减少全网备用容量需求。加大技术研发投入,重点突破长时储能、高精度功率预测、电网数字化调度等关键技术,降低因预测偏差导致的调节成本。同时,推进“源网荷储”一体化项目和大规模“虚拟电厂集群”建设,通过需求侧响应替代部分传统备用,加强技术创新与跨区协同,构建“技术降本+效率增效”的双轮驱动体系,为高比例新能源系统的成本管控提供可持续解决方案。

索比光伏网 https://news.solarbe.com/202507/29/50004923.html