但我们也看到,即使第六批补贴下发,仍有两家公司的电站项目的现金流为负。X公司的主要原因是大部分的电站(超过70%)是在15年及以后并网的,因此这一部分还需要等待第七批补贴目录的下发(第六批或于近期下发),因此每年的本息偿还和运维支出将造成其现金流量表持续失血。T公司进入补贴目录与未进入补贴目录的规模大致相当,但由于整体规模较大,因此其暂时拿不到补贴部分的电站带来的现金流出也不容忽视。另外,由于T公司债务融资结构中长期借贷占比较高(超过80%),由此也带来了更高的本金偿还额。

尽管由于补贴拖延,未能进入补贴目录(前五批和第六批)的电站会持续带来现金流出(限电后的脱硫煤电价收入不足以覆盖运维支出和本金偿还),但如果第六批补贴及时下发,也还不会对运营商财务安全造成太大的打击。即使整体的存量电站现金流为负,每年也大约仅为2-4亿,对于实力雄厚的电站运营商来说,尚可继续维持。

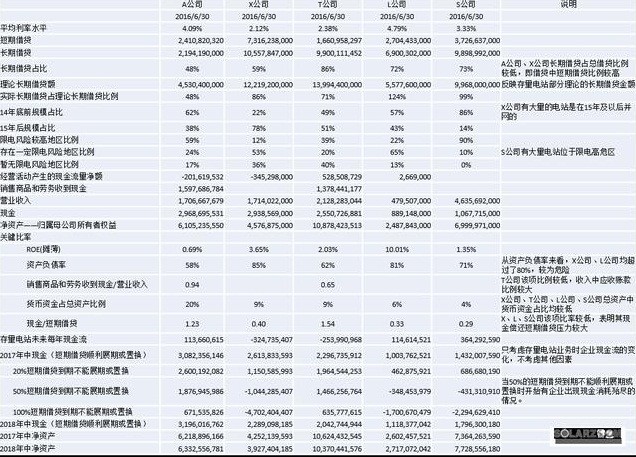

但有一点会危及电站运营商的财务安全,就是债务融资中的短期借贷占比。在进行电站投资时,运营商不一定能全部拿到长期融资,有可能会匹配一部分的短期融资,到期进行滚动续借或发行。但如果债务融资中短期借款占比过高,就会面临短期借贷到期偿还的问题。我们主要从两个方面考虑运营商的长短期债务结构是否合理。一个是长期借贷占比,即长期借贷占总借贷的比例。和实际长期借贷占理论长期借贷的比例。后者受系统成本、杠杆比例等多方面因素影响,不尽然反映企业的真实情况,因此,仅用于参考。

我们可以用现金/短期借贷来观察各公司目前持有的货币资金覆盖短期借贷的能力。各公司该项比率分别为A公司1.23、X公司0.4、T公司1.54、L公司0.33、S公司0.29。X公司、L公司和S公司情况较差,表明其现有货币资金偿还目前的短接借贷压力较大。一旦短期借贷到期并且不能展期或置换,将对运营商造成极大的资金压力。按我们的推算,如果只考虑目前的电站业务对于现金流量带来的影响,并且短期借贷到期前能够顺利展期或置换,那么即使由于后续补贴继续拖延(考虑第六批已下发)而导致运营商持续失血,在8-10年内也不存在安全问题。但如果一年内有50%的短期借贷不能顺利展期或置换,便有运营商出现现金为负,即在没有增量资金进入的情况下,一年内便有企业出现现金消耗殆尽的情况。

综合来看,财务稳健的运营商会安然度过行业寒冬。在第六批补贴补录即将下发的背景下,只要电站运营商债务结构比较合理,现金对于短期借贷的覆盖能力较强,那么即使存在限电和补贴拖延的现象,也不会有较大的风险。而如果运营商债务结构不合理,短贷长投,特别是光伏电站这种投资回收期较长的资产,再叠加限电造成的收入和现金流受损,未来到期的短期借贷便有可能成为压垮光伏运营商的最后一根稻草。

>

> >

>