从诉讼状来看,原告并没有详细披露为何英利公司的收入确认不妥当,也没有具体指出英利对某些应收款的回收风险没有合理预计,所以这两项指控看来没有实质性内容。而其余两项指控则是涉及到英利公司是否及时、充分披露其持续经营的风险。这个指控估计会是原被告双方激烈争辩的焦点所在。

那从诉讼状目前所提供的信息来看,到底能否充分指控英利在诉讼期间隐瞒了这个持续经营的风险呢?原告罗列了英利公司从2013年第四季度到2014年各季度和年度的业绩公告内容,从这些公告的内容来看,英利公司确实没有用文字直接指明公司存在持续经营的风险,而只有在2014年年报中才首次披露公司“严重怀疑”其存在该风险。在诉讼期间这些各季度的业绩公告中,英利主要是侧重强调各季度的出货情况和市场开拓和需求情况,而且是属于乐观的,管理层对各季度的业绩表现所使用的措词属于“满意”、“乐观”的性质。

那么是什么情况导致公司在2015年5月15日公告年报的时候突然表示对持续经营风险存在“严重怀疑”呢?是否公司在2015年第四季度业绩公告之后(3月25日之后),新发生了一些情况,导致公司管理层对公司的持续经营假设风险存在“严重怀疑”?。从目前披露的信息来看,似乎并不是这样。如此看来,能否就说明公司其实在此前隐瞒了该风险,而没有披露呢?原告正是从这个角度来指控英利公司的。那么,联邦法官是否会认同原告的指控?或者说,英利又应该如何反驳原告的指控呢?

首先我们需要认识一下,通常情况下公司在何种情形下,需要对外披露其持续经营风险的存在,尤其是“严重怀疑”。从证券集体诉讼判例法的角度看,并没有发现先例。这个持续经营假设风险更多属于是一种会计判断,通常是企业常年亏损、高负债、运营资金存在严重缺口,而又无法获得即刻融资,或者短期无法重大扭亏的情况下,会计上需要对公司的持续经营假设进行评估,并作出披露。

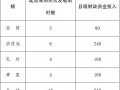

如果我们看一下英利公司过去四年的关键财务数据,我们则会更清楚地知道,其实过去几年英利公司一直是亏损、高负债、负营运资本,从财务数据的健康度来看,至少2013年和2014年没有实质性区别,如果从毛利率和亏损金额来看, 2014年其实比2013年还有所改善;所以,从公开的财务数据看,2013年的财务数据实质上已经触发了公司必须对其持续经营假设进行评估,并披露其评估依据和结果。但从过去几年的公司年报来看,2014年是首次对此风险作出实质性披露。英利公司2014年之前的审计师是毕马威,2014年是普华永道,是否由于不同审计师对此风险有不同的会计判断,这个现在还无从所知。但正是2014年经过审计年报的此项披露,引发了集体诉讼。

英利太阳能相关财务数据

>

> >

>