8月19日,南玻A(000012)披露2025年半年报,公司上半年营业收入64.8亿元,同比下降19.7%;归母净利润7453万元,同比骤降89.83%,创下2000年以来半年度净利润新低。

核心业务全线承压,资产减值吞噬利润

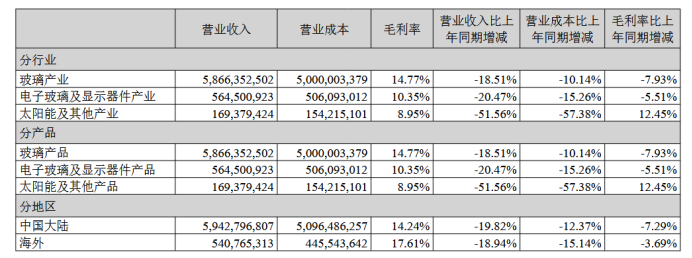

报告显示,南玻A光伏玻璃与浮法玻璃两大核心业务板块毛利同比下滑,产品价格持续走低迫使公司计提存货跌价准备。更严峻的是,非主营业务资产减值达5673万元,占利润总额比例超100%,直接吞噬了本就微薄的利润空间。公司第二季度营收34.1亿元,归母净利润5866万元,同比降幅分别达17.4%和85.6%,业绩下滑趋势未现缓和。

光伏玻璃业务方面,尽管公司聚焦超高透双镀、无色双镀等拳头产品攻关,并在东莞、吴江等地布局9座生产窑炉,但行业价格战愈演愈烈。2020年与隆基绿能签订的65亿元长单合同,截至2025年7月仅执行14.4亿元,合作缩水暴露出长单模式在市场剧烈波动下的执行风险。

全产业链布局遇冷,多晶硅项目前景蒙尘

南玻A在太阳能领域构建了从高纯晶硅到光伏电站的全产业链,但多晶硅业务深陷行业寒冬。青海省海西州5万吨高纯晶硅项目累计投入已达38.37亿元,投资进度85%,然而当前多晶硅市场产能过剩严重,价格持续下跌,项目达产后能否实现预期的年均净利润8.63亿元存在重大不确定性。

历史对比凸显困境,转型突围待观察

纵向对比显示,南玻A净利润自2004年连续多年稳定在亿元以上,2025年上半年业绩已跌回二十年前水平。南玻A表示,业绩下滑主要受市场环境变化及产品价格下跌影响,但行业分析师指出,其过度依赖玻璃主业、新能源项目回报周期过长等结构性问题同样亟待解决。

索比光伏网 https://news.solarbe.com/202508/19/50006456.html