“互联网金融行业乱象丛生,中央展开专项整治肯定在很多人的意料之中,只是没想到来的那么果决那么快。前两天目光还聚焦在深圳和广州的摸底P2P事件上,没想到短短一天就要扩展到全国了。看来,互联网金融行业要面临新一轮洗牌了。

按钮风险倒逼监管

从e租宝、鑫琦资产,再到金鹿财行、中晋资产、易乾财富、融宜宝等规模数十亿甚至超百亿的理财平台如同多米诺骨牌一个接着一个倒下,可谓超越了监管容忍度,监管层已在着手整治行动。

随着互联网金融的迅猛发展,问题也在不断暴露。据第三方网贷资讯平台网贷之家统计,自2011年P2P网贷平台上线以来, 截至今年3月,国内累计成立的P2P理财平台达3984家,已有1523家公司倒闭或者跑路,其中14年跑路的有122家,15年跑路的有1302家,问题平台占比高达38%。

如此乱象丛生的互联网金融业,风险倒逼政策是必然发生的,国务院这次郑重的宣布要管制,实际上大多人都预料到了。

国务院牵头十余个部委参与整治互联网金融

4月14日,国务院批复并印发与整治工作配套的相关文件,按照“谁家孩子谁抱走”的原则,提出七个分项整治子方案,涉及多个部委。据悉,文件由央行牵头、十余个部委参与起草。七个分项整治子方案中,央行、银监会、证监会、保监会将分别发布网络支付、网络借贷、股权众筹和互联网保险等领域的专项整治则,个别部委负责两个分项整治方案。

据悉,此次专项整治的具体工作由国务院主管领导牵头统筹。由于此次整治涉及打击非法集资等各类违法犯罪活动,公安机关将密切配合参与其中。

P2P网贷、互联网保险都是整治重头戏

据悉,这次整治的重点将涉及网络投资理财、互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等互联网金融业态,以及互联网金融企业广告治理等相关业务。各界普遍关心的P2P网贷等新型互联网金融理财,将是这次整治的重点领域。互联网保险也是本次专项整治的一大范畴。据悉,互联网保险专项整治方案由保监会发改部牵头和统筹,人身险监管部、财产险监管部、中介监管部和稽查部等部门参与。据悉,本次专项整治的重点主要包括整治从事互联网保险和类互联网保险业务的机构的资质和经营方式。此外,线上投资理财也被列为重点规范领域。

各地监管循序出手,北上深渝监管明显

据了解背景的权威人士介绍,这场专项整治行动是针对互联网金融在迅速发展过程中的各种乱象,经过广泛征集意见,酝酿近一年之久,在2015年9月前后形成了方案初稿,原计划今年春节前后发布,后因计划调整至今。

虽然酝酿了一年多国务院才复发相关文件,但是,从近几个月各地对互联网金融的整治来看来看,这次中央下达的文件并不叫人意外,在最近几个月,各地频频对互联网金融行业出售,大多人都已经嗅出不同的味道,预感到这一天了。

相关指示未明确前,各地早已暗潮涌动

北京:

1月8日:北京市工商局要求下架所有P2P、理财类广告

1月9日:北京发布“互联网+”实施意见,推进P2P交易

1月12日:北京停止注册投融资类公司

1月21日:严控投融资类公司准入,建行业黑名单制度

3月9日:摸底涉嫌高杠杆房贷情况

3月30日:举报非法集资线索,最高奖励10万元

上海:

1月4日:上海暂停投资类公司注册

3月1日:融资租赁业风险排查

3月9日:排查首付贷,防范金融风险

3月15日:上海互金行业协会欲建P2P巡查制

4月5日:严打非法集资,谁引进谁负责

深圳:

1月1日起深圳金融办暂停P2P名称和经营范围登记注册

3月4日:摸底排查P2P涉及众筹买房、“首付贷”情况

3月23日:深圳再度出手首付贷,严控首付款资金来源

3月25日:严禁互联网金融企业从事首付贷等金融杠杆配资业务

4月13日:深圳公安部门正将P2P纳入监管,要求登记平台基础信息

4月15日:深圳叫停房地产众筹业务

其他:

2015年12月29日,重庆暂停新平台开展P2P业务!

3月,广州摸底排查高收益平台

4月15日,广州拟跟进叫停房地产众筹业务

收益率控制在10%以下?

就在前几天,由于深圳和广州重点排查了各高收益平台,加上北京P2P平台收益不得超过10%的传闻,很多人都猜测10%的收益将成红线。

如果说前几天还只是猜测,那么到今天几乎已经有九成肯定这将成为事实了。

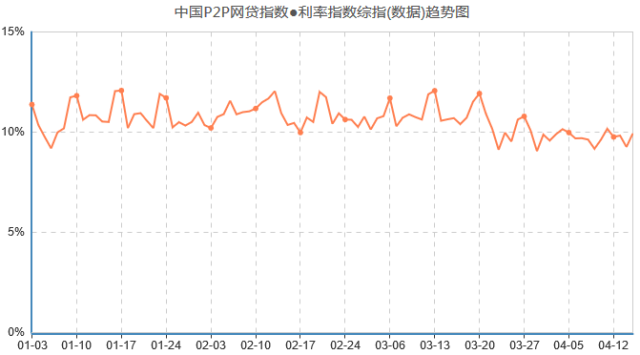

上图是中国P2P网贷的1月到4月的利率趋势图,可以看出在三月中旬前期利率还是在10%以上起起伏伏,而到了三月中旬一下,几乎就控制在了10%以下。如果这张图不够明确,那么下面这张近一个月的P2P利率图就更清楚了。

图中可以看出。大约具体从3月28日之后,各大P2P平台的利率就开始严格控制了,4月6号至今都明确的在10%以下。

爱钱进的负责人也表示,从4月21日起将公司产品收益率下调至10%以下。

很明显,虽然还没有具体明文出台,但是10%已经是不成文的规定了。

立规困境

一位接近监管层的人士直言, 很多互联网金融就是披着一张互联网的皮而已,如果管得严就容易戴上阻碍创新的帽子,监管很难做,如果撒欢放开让它们跑,那就太快了,治理成本也太高,因此又不能放得太开。显然,这种“度”的拿捏并不是说起来那么容易。

更让监管部门头疼的是, 互联网金融业务创新性太强,按下葫芦浮起瓢,业务“变种”极为迅速。今年全国“两会”期间,中国人民银行行长周小川坦言,(、互联网金融形势发展很快,原来出的文件还没有真正落实执行,还没有全都做到,又有一些新挑战,还需要进行新的研究。

监管将怎样跟进,以什么度跟进,这都还是未知的事。或许有必要重新审视互联网金融的监管思路和基本原则,尤其需要结合此轮金融监管体制改革,重新搭建适应互联网金融属性的监管架构。

索比光伏网 https://news.solarbe.com/201604/18/97457.html