三季度制造业特别是设备制造业用电增长相对较好,是支撑当季全社会用电量增长的主要动力。前三季度,第二产业用电同比增长4.0%,工业用电增长3.9%,制造业用电增长4.9%。制造业用电各季度增速分别为5.7%、5.4%和3.6%,三季度对全社会用电量增长的贡献率达到136.9%,是支撑当季全社会用电量增长的最主要动力。设备制造业用电同比增长8.6%、增速同比提高3.2个百分点;四大重点用电行业用电量同比增长4.5%、增速同比回落0.6个百分点,各季度增速相对平稳。

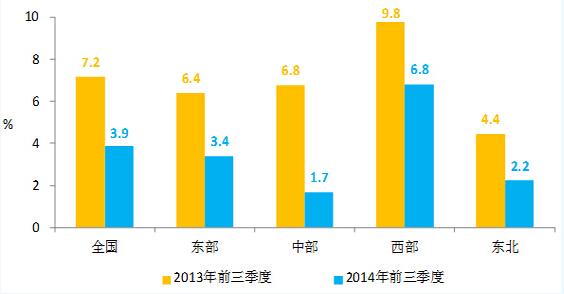

三季度东部和中部地区用电增速同比、环比回落幅度较大。前三季度东、中、西部和东北地区全社会用电同比分别增长3.4%、1.7%、6.8%和2.2%,增速同比分别回落3.0、5.1、3.0和2.6个百分点。其中,东部地区三季度同比增长1.3%,增速同比和环比分别回落9.4和3.8个百分点;中部地区三季度同比下降4.1%,增速同比和环比分别回落17.5和8.6个百分点。

图2 2013、2014年前三季度各地区用电增速情况图

(二)电力供应能力充足,三季度水电发电量高速增长,火电发电量负增长、设备利用小时降幅扩大

前三季度,电力工程完成投资同比下降3.7%,其中电源同比下降11.4%,电网同比增长3.5%;基建新增发电装机容量5250万千瓦,其中新增非化石能源装机容量2726万千瓦。截至9月底全国6000千瓦及以上电厂装机容量为12.66亿千瓦、同比增长8.7%。前三季度全国规模以上电厂发电量4.08万亿千瓦时、同比增长4.4%,其中非化石能源发电量同比增长19.0%。全国发电设备利用小时3204小时、同比降低174小时。

水电完成投资同比继续大幅下降,三季度水电发电量高速增长。前三季度完成投资同比下降37.7%,新增装机1565万千瓦,其中云南和四川新增合计占84%,截至9月底全国6000千瓦及以上水电装机2.58亿千瓦、同比增长11.7%。发电量同比增长20.8%,其中三季度由于主要水电生产地区来水情况较好而上年汛期来水偏枯,当季发电量同比增长35.5%;设备利用小时2723小时、同比提高84小时。

风电完成投资大幅增加、设备利用小时同比降低。前三季度完成投资同比增长63.0%,新增装机609万千瓦,截至9月底并网装机8482万千瓦、同比增长21.9%。发电量同比增长8.9%,设备利用小时1340小时、同比降低182小时,来风少、风速下降是今年大部分地区风电设备利用小时下降的最主要原因,往年弃风较多的地区今年弃风率有所下降。

并网太阳能发电装机容量及发电量同比大幅增长。截至9月底全国并网太阳能发电装机1870万千瓦(绝大部分为光伏发电)、同比增长173.5%。前三季度发电量169亿千瓦时、同比增长202.4%。

下一页>

>

> >

>