而随着日、美、德几大市场单晶硅火爆,国内单晶产品供应商也是供不应求,销售火爆。

2015年初,全球最大单晶硅光伏产品制造商龙头隆基整合乐叶光伏,开始正式涉足单晶硅组件产品制造及销售。而这匹新兴的“黑马”,在进入市场开年便显现出凶猛的发展势头。

2016年初,乐叶光伏与国内六家光伏电站开发商签订战略协议,协议中表明,在未来3年内,乐叶光伏及其母公司隆基股份将向中民新能供应不低于4.3GW单晶组件,向林洋能源供应不低于3GW单晶硅片/电池,向招商新能源供应不低于1.8GW单晶组件,向中设无锡、天宏阳光分别供应不低于1GW单晶组件,向山东天恩供应不低于1.5GW单晶组件。乐叶光伏即将规模化量产的PERC高功率组件等新产品将在战略客户新建电站项目中得到推广应用。

除此之外,我国单晶产品核心供应商之一的中环股份,在2015年年末披露的《投资者关系活动记录表》中公布,该公司单晶硅产品产销情况较好,处于满产状态。

近日,另外一家单晶硅锭/硅片生产商阳光能源控股披露其2015年出货量,据披露数据显示,单晶硅产品的出货量为1.15GW,相比于去年增长13.2%。

台湾是我国单晶硅制造业另一个重要据点。今年,在竞争平板显示器和光伏组件制造商友达光电宣布退出多晶硅市场,保留旗下光伏组件业务BenQ Solar位于马来西亚的制造业务,生产单晶硅组件及高效电池。

台湾另一家单晶组件大户新日光也在2014年下半年开始几度扩产,将50%产能转移至单晶硅产品。并在今年年初推出高效单晶组件,称其转换效率最高21.1%,本年年底将进行量产。到去年12月底,台湾地区甚至出现单晶硅片价格低于多晶的现象。

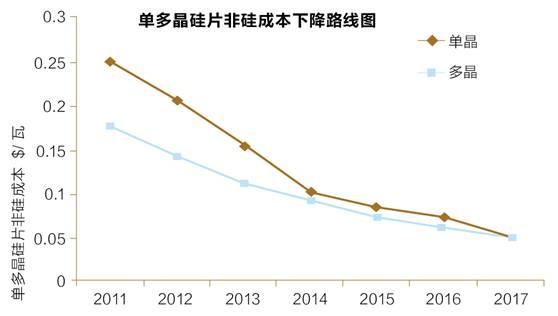

但全行业扩产也直接导致竞价后的价格下跌。据海关出口数据显示,在硅片市场上,2015年上半年单多晶硅片均呈现下降趋势,而单晶硅片下降幅度更大;下半年,单晶硅片价格依旧大幅下降,而多晶呈现小幅回升趋势。截至12月底,单多晶硅片价格差额已经从年初的0.29美元/元的差额,缩小至0.04美元/片。

单晶产品总体价格不断走跌。比如上文提到的阳光能源,虽然出货量增加13.2%,但收入仅增长1.6%。种种数据显示出,单晶产品供应逐渐加大,而越来越激烈的市场竞争也在逼迫单晶制造商加快技术进步,降低成本。

下游需求加强

不单单是硅片,在电池价格上,经过2015年一整年的波动,多晶与单晶电池价格差额也逐渐呈缩小趋势。在2015年年初,单晶电池价格高于多晶电池约0.466美元/片,而截至2015年年末,单晶电池仅高于多晶电池约0.127美元/片。

据某调研机构数据显示,2015年国内单晶组件出货量约2.54GW,除单晶硅“黑马”乐叶外,天合光能、阿特斯、协鑫等几家组件供应商龙头都将会增加国内单晶出货量,预计在今年全年实现单晶组件出货5GW。而从市场占比来讲,2015年国内单晶硅市场需求占比已经提升至15%,预计接下来的2016年将会提升10%达到25%。

下一页>

>

> >

>