2、电源与电网规划建设协调问题

OFweek行业研究中心高级分析师孙栋栋认为,国内光伏电站的获利主要通过发电来实现,这将涉及电网的接入及电力输送问题,即电源和电网建设问题。但光伏电源建设与电网建设不相匹配,光伏电站项目立项审批、设备生产及建设周期相对较短,一座20MW光伏电站从提出到建成仅需6-9个月时间,而与之相配套的电网项目从科研、核准到立项、设备制造、工程建设,一般需要2年以上的时间,这往往造成电源与电网建设无法匹配。

特别是,目前我国光伏电站主要集中于西北部地区,而这些地方处于电网末端,电网基础措施建设薄弱,且当地消纳能力有限,因此光伏电力的消纳需要远距输送至负荷中心,需要为层层升高电压而配套新建一系列高压、超高压甚至特高压输变电装置,才能将电输送到几百公里以外的省会甚至数千公里以外去使用。为此,国家除了要承担光伏发电补贴之外,还需对电力的输送进行补贴(网架建设),同时还需协调好电源建设与电网的建设节拍问题。在电网建设尚未有效布局的情况下,贸然规模化启动光伏电站建设,无序发展只会造成“晒太阳”现象的发生。

3、光伏限电的问题

OFweek行业研究中心高级分析师孙栋栋认为,国内光伏限电具有明显的区域性和季节性,并非是普遍性问题,主要集中在甘肃、新疆地区。就甘肃地区来讲,该地区由于当地电网建设滞后、内部消纳比例低等原因,一直以来,光伏、风电等可再生能源一直存在相对严重的限电问题;另外2015年以来新疆限电20%左右,预计2016年仍难有明显改善,而造成如此局面主要是因为新疆新能源建设速度比较快,但是随着新疆电力外送通道逐步投运,限电问题将逐步得到缓解,类似于前几年内蒙弃风弃光一样,随着外送通道打通,预计2017年弃风弃光问题将得到有效解决。

四、未来光伏前景预测

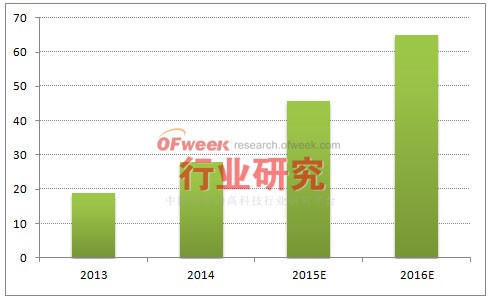

据最新光伏上网电价政策介绍,未来对已获批光伏产能电价下调截止日期由2016年4月1日推迟至6月30日,即2016年以前获批光伏项目如果能在2016年6月30日以前投产,则仍能享受当前电价。考虑这些因素,OFweek行业研究中心高级分析师孙栋栋预计2016年上半年国内光伏装机将掀起新一轮的抢装潮,另外考虑到此轮电价下调之后,预计2016年国内光伏装机仍有望表现强劲,预计2016年国内光伏装机将突破19GW,将再度成为全球最大的太阳能光伏市场,累计装机将达到65GW。

图表7:2013-2016年中国光伏发累计装机容量预测(单位:GW)

资料来源:OFweek行业研究中心

更多精彩:

《“十三五”规划下的光伏“新征程”》2016年1月12日

OFweek行业研究中心高级分析师 冯辉

报名入口:http://webinar.ofweek.com/activityDetail.action?activity.id=10059783&user.id=2

责任编辑:solar_robot

")

》正式公布")

论坛")