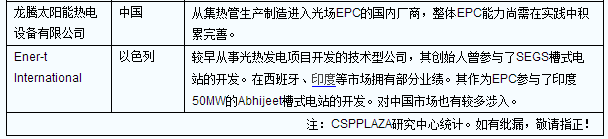

从上表我们也可以看到,海外光热EPC商有不少都是大型工程设计建设公司的附属体,光热业务仅是其集团业务的一部分或很小的一个分支。那么,为何这些公司能够成为光热电站的EPC呢?这或许能够证明,传统电力等基建工程公司在涉入光热电站EPC业务时有其自身的优势,如相对雄厚的资金实力、较强的抗风险能力、对大型系统工程的设计开发经验等。这与光伏电站EPC是绝然不同的,这些是单纯的技术性公司或装备类厂商所难以具备的。如SolarReserve和Brightsource,虽手握核心技术,但其开发的新月沙丘和Ivanpah电站的EPC都非自身。

基于这一点我们也可以预测,国内大型工程建设公司如果进入光热发电市场,其未来将有可能成为国内光热电站EPC的主力。目前我们已经看到有部分相关公司如山东电建第三工程公司开始了前期的项目经验积累,未来通过招募更多专业技术人才、合资等方式迅速补齐其在光热技术方面的短板,成为中国光热发电的专业EPC商可能要比其它公司快很多。当然,前提是国内市场能够起来,市场才是孕育专业的光热EPC公司的温床。

原标题:全球重点光热发电EPC厂商汇总

>

> >

>