2013年10月宣布以数家新能源子公司置换大股东天威集团的输变电资产,以此将公司主营业务进一步向输变电业务集中。2014年1月,公司以债权人身份申请天威硅业破产;1月7日,公司又宣布转让天威英利7%股权回笼资金3.87亿,大力支持输变电产业的发展,试图依靠输变电产品度过新能源行业的低迷周期。

中信证券一位不愿具名的分析师指出,豪赌新能源使得公司沦为屌丝,对于挣扎在退市边缘的天威保变来说,剥离巨亏的新能源业务,只是保壳的第一步。

记者注意到,由于市场需求增速放缓,市场竞争激烈,公司输变电产品的销售在2012年也遭遇困境,收入和毛利均出现较大程度的下滑。2013年情况有所好转,季报显示,2013年1-6月,公司输变电业务营业收入19.54亿元,同比增长91.64%,但与此同时,公司的营业成本也高达17.24亿元,同比增长95.88%,毛利则下滑1.91个百分点。

上述分析师表示,虽然输变电业务的盈利前景也依然充满挑战,但至少不至于像新能源业务那样带来巨亏,倘若改革到位,转型布局科学,公司依靠输变电产品或能够度过新能源行业的低迷周期,即便带帽也不会过于长久,受新能源业务巨亏冲击,当前公司股价创八年多以来的新低,一旦不良资产剥离到位,未来的走势值得期待。

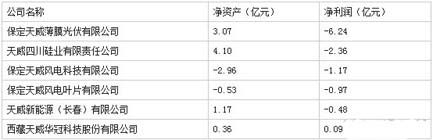

表一2013年1-6月份天威保变新能源子公司的营收

>

> >

>