1月21日,中国光伏行业协会2015回顾与2016展望研讨会在北京举办,能豆君穿越滴水成冰的寒冬肉身到场参会,只为你带来光伏行业2015年的一手数据与2016年的专业展望——从政策解析、行业趋势到创新技术干货满满。总体来说,笔者认为:虽然中国在2015年以累计装机43GW超越德国成为全球光伏累计装机量最大的国家,但面对补贴机制难持续、限电困局难解决等问题,2016年中国光伏行业的发展和全球装机第一的地位会不会只是“看上去很美”?还需要画一个问号。

光伏研讨会干货十足,没到现场的童鞋们这会可亏大了。不过别担心,笔者已经整理了会上嘉宾分享的精彩内容,下面我们就看看2015年光伏行业上下游发展情况如何以及2016年光伏行业将如何发展?

光伏行业下游整体情况

2015年中国光伏新增装机15GW,连续三年新增装机超过1000万千瓦。

2015中国太阳能发电新增装机创历史新高,累计装机约43GW,累计装机容量已经跃居世界首位。

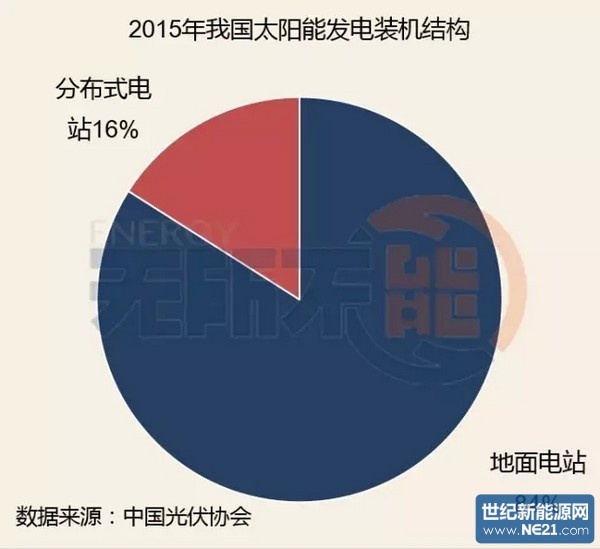

光伏应用主要以大型地面电站为主,但分布式比例已迅速提高。

2015年国家电网经营区光伏平均利用小时1200小时,同比去年下降55小时。

甘肃、青海等11个地区新增装机超过100万千瓦。

2015年全国累计光伏装机容量超过100万千瓦的省区达11个,西部地区主要建设集中式地面电站,中东部地区主要建设分布式电站,江苏、浙江、山东、安徽分布式电站规模已超过100万千瓦。

新疆、河北等6个省区光伏装机继续保持增长,2015年这6个省区新增容量均超过100万千瓦。

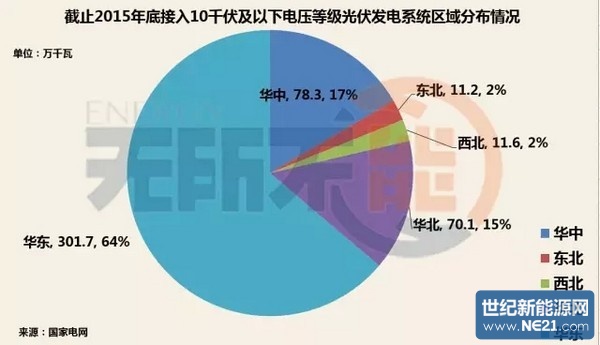

截止2015年底,接入35千伏及以下电压等级的光伏项目累计并网1363万千瓦;接入的10千伏及以下电压等级光伏项目累计并网容量473万千瓦。

2015年底分布式装机中,华东装机比例最大达64%,301.7万千瓦。

2015年全国弃光电量40亿,发电量400亿,弃光率约10%。其中国网公司调度范围(不含蒙西)累计弃光电量46.5亿千瓦时,弃光率12.62%,集中在西北地区的甘肃、青海、新疆、宁夏四省区。

光伏行业中上游发展情况

2015年多晶硅产量超过16.5万吨,同比增长21%,行业呈现生产格局进一步明朗,产业集中度逐步提升产品价格持续下降,多数企业处于亏损状态,成本已达全球领先水平,技术正在实现全面赶超。

产量超过100亿片,产业集中度高,多晶市场需求旺盛,硅片产能扩张有限,价格先抑后扬,单晶拉棒向西北转移。光伏协会统计的37家硅片企业中平均产能利用率为94%,26家企业平均利润率约为7.7%。

电池片产量超过41GW,多晶仍未主流,单晶及多晶电池产业化效率分别达到19.5%和18.3%,高效电池技改或扩产速度加快。50家企业平均产能利用率85%,13家纯电池片企业净利润率5%。单晶硅片价格下降使P型单晶电池成本下降明显,已出现单晶报价接近多晶报价情形。

组件全年产量超过43GW,同比增长20.8%,产能利用率分化趋势明显,晶硅电池仍未主流,企业盈利能力显著改观,大多数企业盈利,前十名的企业利润率多在两位数。

产品价格呈现先抑后扬发展态势,现半年企业盈利水平明显改观。

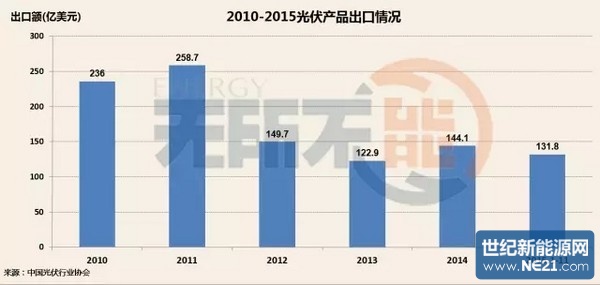

2012年收到美国和欧盟两大主要市场贸易摩擦影响,当年度出口金额和数量明显下滑。2013年后又受到美国第二次双反调查和欧盟价格承诺限制,以及澳大利亚、印度和加拿大等市场贸易摩擦案件影响,出口持续低迷,企业亏损严重。2014年受美欧等国际市场复苏利好影响和日本等亚洲市场快速增长带动,我国光伏电池出口量回升,多数企业扭亏为盈。2015年全年出口预计145亿美元。

2016展望

多家机构预测2016年全球光伏市场将继续保持高速增长,其中彭博新能源财经预测2016年全球光伏将新增装机64-68GW。

产业前景虽然一片光明,但限电、税收、接入等非技术性因素却不断蚕食电站利润。

非技术性因素仍将继续蚕食电站利润

在考虑20%限电2年的情况下,一类光照地区,电价需上升0.04RMB/kWh,二类广招地区的电价需上升0.3RMB/Kwh。可再生能源补贴延迟2年不发放,导致投资收益相比预期科研预测下降0.5%,从而阻碍标杆电价的下降,预计会推升电价0.025RMB/Kwh;其他地方性赞助和产业投资所造成的电站投资成本提高,一般也会在0.2-0.3RMB/W之间,也影响了电站的降本路线,从而阻碍标杆价格和光伏平价电力目标的实现。

更低占用税及城镇土地使用税等地税影响提升光伏发电造价成本;假设耕地占用税按10-20元/平米一次性缴纳计算,尤其影响二类和三类地区的电站建设成本0.2-0.4RMB/W,平均需提高电价0.03RMB/kWh;在基于不考虑限电的情况下,相比砸减负耕地占用税和城镇土地使用税的情况下,可再生能源补贴在十三五期间,净增加了42亿。

投资建设的汇集站、升压站、线路以及间隔等,电网公司目前大多数情况下无偿回购,造成了电站建设成本上升。按100MW体量的电站计算,该部分成本沉没0.2RMB/W,预计影响电价,0.02RMB/kWh,故可快速模拟可再生能源补贴在十三五期间,净增加28亿。

积重难返的可再生能源基金

对于补贴迟发欠发和限电这两个阻碍光伏行业发展的痛点,参会嘉宾也进行了深入分析。

能源局分管新能源发展人士在大会上表示:“目前可再生能源补贴模式不可持续,可再生能源基金缺口受多重因素影响难以简单通过提高可再生能源附加来解决,未来补贴加速退坡、宏观调控光伏装机增速将是主要的调控方向。”

相关人士认为,补贴发放速度缓慢主要是因为基金缺口太大,各省之间由于禀赋差异,征收基金数额差距很大,因此需要全国各省全部将申请逐级报送后,由财政、发改委、能源局统一协调才能发放。第六批目录发放虽会有所改善,但是基金缺口问题不解决仍是制约补贴发放速度的根本原因。

据发改委能源研究所测算,2015年可再生能源基金继续缺口达400亿元。尽管2016年初,可再生附加标准调高至1.9分/千瓦时,但据发改委能源研究所测算,按照现行征收标准,可再生能源附加能够应收尽收的情况下,可再生能源基金将增加163亿元左右,但由于2015年两次煤电标杆电价下调导致可再生能源补贴需求增加149亿元(标杆电价不变,火电标杆电价下调,导致可再生补贴支出增加),这意味着已经提高的征收标准为可再生基金带来的净增加仅有10亿左右,仅能基本覆盖增量补贴需求,而无法缩小存量缺口。

从长远来看,假设到2020年风电发电量为4500亿千瓦时,光伏发电量为1600亿千瓦时,风电、光伏与煤电价差不断减小,可再生附加应收尽收的情况下,可再生能源附加的需求为3.1分千瓦时左右,其中光伏占需求的40%。

为解决基金缺口,到场嘉宾提出了两种方案,一是控制光伏装机速度,继续提高附加标准,降低标杆电价,延后补贴需求高峰到来的时间,利用时间差缩小可再生能源基金缺。二是由财政提供资金支持拟补基金缺口。

限电问题待解

据国网公司研究院人士在会上披露的2015年全国弃光电量的初步统计数据显示:2015年全国弃光电量40亿,总发电量400亿,弃光率约10%。其中国网公司调度范围(不含蒙西)累计弃光电量46.5亿千瓦时,弃光率为12.62%,地区集中在西北地区的甘肃、青海、新疆、宁夏四省区。

发言嘉宾分析认为,用电需求放缓,新增装机远超用电需求是造成弃光的主要原因。2015年,全社会用电量同比增长0.5%,增速较上年降低3.6个百分点。截至2015年底,全国电源总装机同比增长10.4%,超过用电需求增长9.9个百分点,新增用电需求已无法支撑各类电源快速增长,造成全国火电、核电、风电、太阳能利用小时分别下降410、437、172、35小时。

以限电最为严重是甘肃省为例:2010年到2015年期间,甘肃电源装机增长111%,达4642万千瓦,其中风电、光伏装机1862万千瓦。当地最大负荷不过为1303万千瓦,而甘肃电源装机是最大负荷的3.5倍,新能源装机是最大负荷的1.4倍。而按电力系统规划一般原则,电源装机应是最大负荷的1.5-1.8倍左右,甘肃等地区电力严重过剩导致可再生能源就地消纳基本无法实现 。

除了整体能源消费疲软,部分地区火电直购电电量加大进一步挤占了新能源的市场空间。例如宁夏2015年四季度增加火电与大用户直接电量交易,致使弃风比例激增。此外,供热机组比重占比较高、自备电厂增速过快也影响系统调峰也是导致弃光弃风的因素之一。据统计,三北地区有7个省区的供热机组占火电比重超70%。新疆自备电厂占装机29%,2015年前11月利用小时数高出公用火电厂2874小时。

此外,特高压建设滞后于光伏基地建设,导致外送线路迟缓也是弃光的原因之一。

所以目前集中在三北及西部地区的新能源装机超出当地最小负荷,经济新常态下,负荷快速增长的可能性较小。如通过特高压送出,建设周期无法匹配。中东部地区用电缺口也逐渐缩小,利用小时大幅下降,接受外来电意愿比较低,协调外送通道难度更大。

前述国网公司研究院人士认为,"十三五"期间,我国能源基地化开发格局难以改变,解决我国新能源消纳问题需要电源、负荷、电网三管齐下。在全面推动市场化电力市场改革的形式下,以市场化的思维破解新能源发展中遇到的困难。

>

> >

>