5、配额制确保分布式未来三年CAGR超50%

根据前文中对未来几年光伏年均新增装机16GW的判断,结合目前国家政策导向以及海外分布式占比来看,我们认为未来我国地面电站占比会逐年下降,分布式应用市场会逐步成为主流。结合年初能源局公布的地面电站新增6GW的规划来看,我们认为随着分布式的逐步增加,地面电站最终新增装机会逐年降低到6GW后维持稳定,依此测算未来几年分布式新增并网容量。我们认为2014-2016年分布式装机年均新增在4、7、10GW以上,三年复合增速超50%。

(三)长期:用户侧平价上网推动分布式光伏市场大爆发

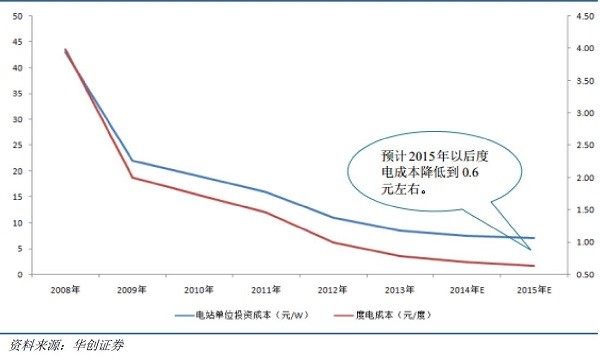

根据我们对分布式项目投资构成分拆来看,组件占比接近60%,逆变器成本在12%左右,支架成本约占7-8%,根据屋顶条件的好坏,施工成本会存在差异,总体来看,项目成本目前在7.5-8.5元/W,售价一般在8-9元/W。我们认为组件和逆变器两个部分的成本仍有大幅下降空间,预计组件环节通过提高转换效率以及工艺改进,最终成本仍有30-40%的下降空间;逆变器成本从2008年以来下降了80%,经过调研,我们认为逆变器经过结构优化等手段,成本仍有30-40%的下降空间。

综合来看,我们认为2016年以后分布式光伏度电成本有望下降到0.6元以下,达到目前居民侧用电成本,工商业用户在没有补贴的情况下仍能获得8%以上的内部回报率,分布式光伏逐步摆脱补贴,分布式光伏进入发展的第三阶段(见分布式光伏深度报告:《静待星星之火,燃起燎原之势》),市场将迎来一场真实需求推动的盛宴。

图表30 2016年以后分布式光伏有望进入居民侧平价上网时代

(四)优先补贴分布式,可再生能源基金缺口无碍行业高增长

根据我们中性情况下的新增并网量测算,从2015年开始,可再生能源基金将面临巨大的缺口,我们认为未来继续上调可再生能源电价附加是大概率事件。考虑到国家政策对分布式光伏的侧重以及能源局领导的讲话,可再生能源基金将首先满足分布式光伏的补贴需求,就目前的测算结果来看,即使可再生能源电价附加不上调,也足以满足分布式光伏的补贴需求。

此外根据新能源成本下降趋势来看,风电、光伏补贴均会随成本不断下降而逐步下调,我们预计2020年前风电有可能完全平价上网,光伏在2020年左右在售电侧能实现平价上网,完全摆脱对补贴的依赖。因此我们认为可再生能源基金目前的缺口无碍分布式光伏装机高速增长。

图表31 2014-2020年可再生能源基金缺口(未考虑补贴下调)

四、投资建议

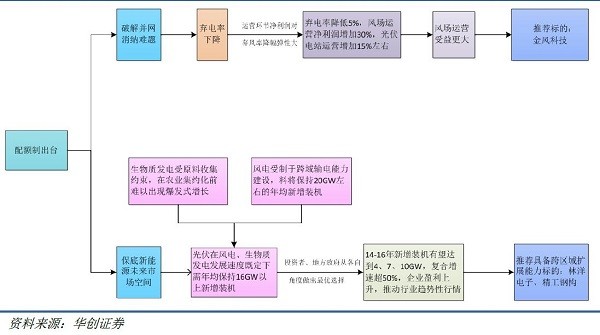

配额目标下,非水可再生能源装机缺口超过200GW,我们从能源属性、投资者收益、成本等角度综合分析,认为分布式光伏是配额制下弹性最大的品种。在配额目标压力下,各地方政府会有足够动力深度参与到行业中来,协调解决分布式光伏发展过程中遇到的问题,推动类似于“嘉兴模式”的商业模式形成,分布式光伏建设开始放量,企业盈利水平大幅提升,行业有望迎来一轮由EPS上升催生的趋势性行情。

配额制将地方政府、电网企业纳入责任主体,促使其尽力消纳新能源电力,解决目前新能源消纳难题,降低新能源“弃电率”,考虑到运营环节利润水平对“弃风限电率”高度敏感,未来随着弃风率下降,风电场运营净利润有望较目前提升35-70%,业绩大幅提升的预期将推升行业估值水平。

(一)行业推荐逻辑

图表32 运营环节和分布式光伏受益明显

1)配额制下,新能源装机继续维持高增长:配额制将电网企业、地方政府纳入义务主体,能有效解决目前行业中面临的“并网、消纳”难题,促进行业健康发展。根据我们对不同配额比例所做的情景分析来看,中性情况下,到2020年风电、光伏年均新增装机量在20GW、16GW左右。

2.)分布式光伏未来三年复合增速超50%,推动企业盈利大幅提升:从能源属性、投资者收

益、投资成本等角度综合分析,分布式是配额制下弹性最大的品种。在地方政府和电网企业的大力推动下,形成可异地复制的成熟商业模式,推动装机量爆发式增长,我们预计分布式光伏年均新增装机将从目前的3-4GW增长到10GW,未来三年复合增速50%。

3)运营环节受益于消纳难题破解,风场运营利润弹性更大:以目前平均10%的弃电率为基准,我们经过测算,弃电率下降到5%以下,光伏电站和风场运营净利润提升幅度分别在15%、30%以上,相对来说,风场运营利润弹性更大。我们认为随着风场运营利润大幅增加,风场运营企业有望迎来一轮由盈利提升带动的趋势性行情。

(二)板块标的选择标准

分布式光伏企业核心竞争力为屋顶资源和融资能力

分布式光伏项目采用备案制,与地面电站的审批制不同,因此路条资源并非核心资源。分布式光伏多数需要在屋顶上建设,对屋顶的承重、防水等质量要求较高,而国内由于前几年的金太阳工程推广,优质屋顶已所剩不多,随着分布式光伏建设的加速推进,好的屋顶资源必然会成为稀缺资源,拥有更强的屋顶使用权获取能力意味着更强的项目建设能力。

分布式光伏初始投资成本7.5~9元/W,项目的批量建设对企业资金需求较大,尤其在公司无法短期内出售光伏电站时,资金容易成为业务拓展的瓶颈。因此,企业的融资能力也将成为未来行业竞争的核心竞争力。

因此,我们认为,分布式光伏领域的核心竞争力在于屋顶资源和融资能力,对分布式光伏板块标的选择即侧重于这两方面进行分析。

责任编辑:solar_robot

论坛")