2、投资者角度:分布式光伏项目IRR平均较地面电站高2-3%

在目前我国的电价结构中,一般工商业电价、大工业电价均大幅高于居民销售电价。分布式光伏采取的是全电量补贴,补贴额度为0.42元/Kwh,余电以当地脱硫电价水平全额上网,考虑到工商业电价水平远高于居民用电价格,自发自用比例越高,其投资收益越大,政策层面考虑到在长达20年的运行期间内,电力负荷可能会出现剧烈变动,因此在自用负荷大幅下降的情况下,允许以当地光伏电站标杆电价全额上网,为不稳定的收益率保证了下限。

目前我国在工商业用电领域已经实现了峰谷电价机制,具体电价水平由各省根据本省实际情况自行确定,就峰谷时段的划分来看,各省虽有略微差别,但总体来说差别不大。高峰:9:00~12:00,17:00~22:00,共8小时;平段:7:00~9:00,12:00~17:00,22:00~23:00,共8小时;低谷:23:00~次日7:00,共8小时。从时间划分来看,适用于分布式光伏发电的时间段基本处于高峰和平段。

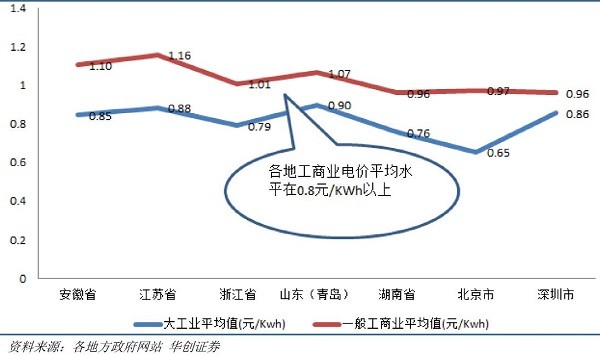

图表22 七省市一般工商业电价、大工业电价

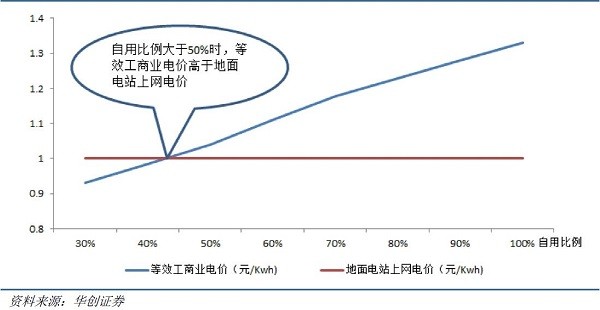

考虑到分布式光伏全电量补贴0.42元/Kwh,对于工商业和大工业用户,只要自发自用比例在60%以上,其等效电价相对于光伏电站标杆上网电价更高,分布式和地面电站年有效利用小时数都取1100小时,经过我们测算,分布式项目业主投资收益率明显高于同区域内的地面电站。

图表23 工商业分布式项目自用60%以上时等效电价高于地面电站上网电价

图表24 分布式光伏自发自用比例高于60%时项目收益率高于地面电站

3、政府角度:发展分布式成本更低

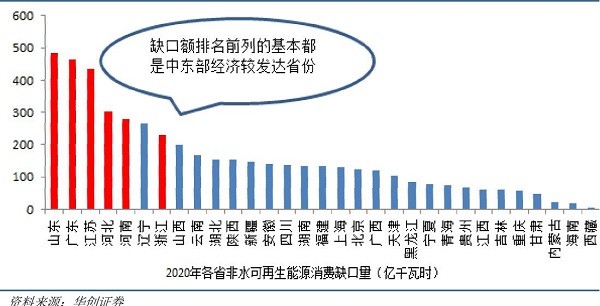

分布式不占用土地:从各省配额制目标下的缺口来看,缺口较大的主要位于经济较发达的中东部地区,其经济水平位于全国平均水平之上,土地资源相对来说经济价值更高,分布式以其不占用土地资源的特点优势明显,综合成本更低;从西部地区来看,配额压力相对较低,因此我们认为未来西部地面电站装机量会逐步减少到一个稳定的水平,分布式光伏的装机量会逐步提升。

图表25 缺口大省主要位于中东部经济较发达省份

4、配额制下,地方政府深度介入,助力分布式发展模式形成

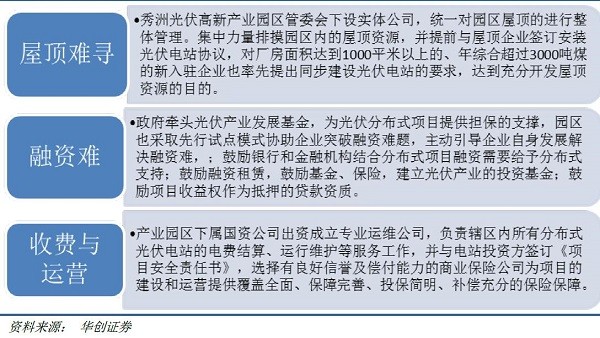

我国分布式光伏在发展的过程中遇到了屋顶难找、融资难等一系列问题,导致今年前三季度分布式光伏装机仅1.34GW,与年初预定目标8GW差距甚远。我们认为目前分布式光伏发展瓶颈主要来自以下几个方面:项目收益率不确定、融资受限、屋顶产权不明晰、收费模式存在一定的风险。

配额制下地方政府、电网企业成为义务主体,使其有动力主动参与到分布式光伏市场中,协调各方利益,实现共赢,解决分布式光伏发展中遇到的问题。

图表26 地方政府协调各方利益解决分布式发展难题

通过地方政府的主动参与解决分布式行业发展难题已有成功先例。浙江省嘉兴市2013年已受理的光伏项目装机总容量达到1.66GW,占浙江省受理容量的42.2%;并网总容量达到0.94GW,占全省并网容量的50.4%,其中大部分是分布式光伏项目。其分布式光伏市场发展取得如此成功最重要的一点就是地方政府牵头,发挥政府的协调能力,使得分布式光伏中的各个参与主体利益实现了共赢,解决了行业发展难题。

图表27 嘉兴模式解决分布式光伏行业难题

我们认为随着地方政府和电网企业成为了完成配额制目标的义务主体,在配额压力下,各地方政府会结合本地实际情况,采取类“嘉兴模式”来协调各方利益,解决分布式目前遇到的行业难题,推动适合本地的分布式发展模式形成。

下一页> 余下全文责任编辑:solar_robot

论坛")