2、消纳难题破解,运营环节净利润提升明显

参考美国风、光弃电率长期维持在5%以下,我们认为随着国内配额制出台,对电网企业和地方政府的硬性约束使得新能源电力消纳难题得以破解,国内的新能源弃电率仍有较大下降空间,有望下降到5%以下。考虑到新能源运营环节最典型的特征都是初期投入大,后期运维费用极低,增加上网电量几乎没有任何额外成本支出,这也就意味着弃电率的下降所增加的卖电收益将会直接转化为运营商净利润的增加。下面我们具体分析弃电率下降对光伏、风电运营商净利润的影响程度。

风电我们以特变电工于2013年投资的一个49.5MW的风电场为例测算弃风限电率下降对于风电场年均净利润的提升幅度。该风电场总投资4.8亿元,自由资金30%,剩余部分以贷款解决,贷款利率6.55%,贷款偿还期15年,固定资产折旧年限15年,年均有效利用小时数2250小时,上网电价0.58元/KWh,经营期按20年计算,以目前全国平均10%的弃电率作为基准情形,来测算弃电率变动对年均净利润的影响。

光伏电站运营以天富能源投资的一个20MW电站为例进行测算,该电站总投资1.99亿元,自由资金20%,剩余部分以贷款解决,贷款利率为6.55%,贷款偿还期15年,固定资产折旧年限15年,经营期25年,年均有效利用小时数1250小时,上网电价0.95元/KWh。目前没有全国“弃光限电”率的统计数据,但考虑到目前西部电站建设普遍超规划建设,导致大量的“弃光限电”,其程度可能更甚于风电,我们认为以风电目前平均10%的弃电率作为基准情形来测算弃电率变动对光伏电站运营年均净利润的影响是合理的。

图表18 西北五省拟建电站规模远超能源局年度规划目标

图表19 风电、光伏运营环节弃电率对净利润的影响

从我们的测算结果可以看出,若是弃电率能从目前10%的平均水平下降到5%以下,光伏电站运营的平均利润提升幅度达15-30%,风电场运营的平均利润提升幅度达到35-70%,风电场运营商净利润弹性更大。

三、配额制下分布式光伏弹性最大,未来三年复合增速达50%

(一)为满足配额要求,2015-2020年新能源累计装机将维持20%以上的复合增速

从目前公开的配额比例来看,到2020年全国非水可再生能源的配额比例大致在8.5-9.5%。由于我国配额制的奖惩措施直接和地方政府挂钩,属于对地方政府的考核,并非海外的经济处罚,因此我们认为一旦配额比例确定,完成规定的配额比例是毋庸置疑的。

光伏年均新增装机16GW左右

我们根据前文测算的三种情形下2020年非水可再生能源电力消费量的配额目标以及对风电、生物质能发电量的测算结果来估计2020年所需的光伏发电量,假设光伏有效利用小时数1100小时的情况下,测算对应的光伏累计装机容量。

图表20 2015-2020年三种情形下光伏新增装机中枢

从表中可以看出,光伏新增装机弹性较大,变动区间为11-21GW,中性情形下光伏年均新增装机为16GW,我们后文中将以中性情形为基准,对分布式光伏装机增速进行测算。

(二)短期:配额制力促分布式光伏未来三年复合增长率超50%

1、分布式是未来光伏主要应用方向

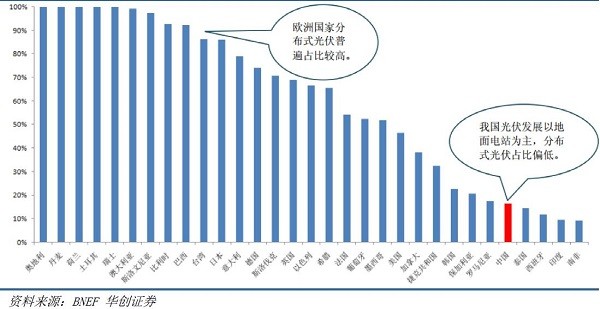

分布式光伏发电特指采用光伏组件,将太阳能直接转换为电能的分布式发电系统。它是一种新型的、具有广阔发展前景的发电和能源综合利用方式,倡导就近发电,就近并网,就近转换,就近使用的原则,不仅能够有效提高同等规模光伏电站的发电量、缓解电网远距离输电压力,同时还有效解决了电力在升压及长途运输中的损耗问题。海外国家普遍以分布式作为光伏的主要应用方向也说明了这点。

图表21 海外国家光伏应用大多以分布式为主

责任编辑:solar_robot

论坛")