三、规上企业数量——首屈一指

本数据来源于国家统计局和各省经济年鉴,为2012年数据。(因为只有2012年及以前的数据比较齐全)

(补充:国家统计局的规定,规模以上工业的统计范围为年主营业务收入达到500万元及以上的工业法人企业;2011年经国务院批准,纳入规模以上工业统计范围的工业企业起点标准从年主营业务收入500万元提高到2000万元)

以此作为参考值之一是因为,一般规上企业经营条件较好,大多有大面积厂房,且用电量等条件都非常好,是光伏投资的理想对象。规上企业的数量直接关系该地区有没有空间去进行电站投资。(地面电站不在此列)

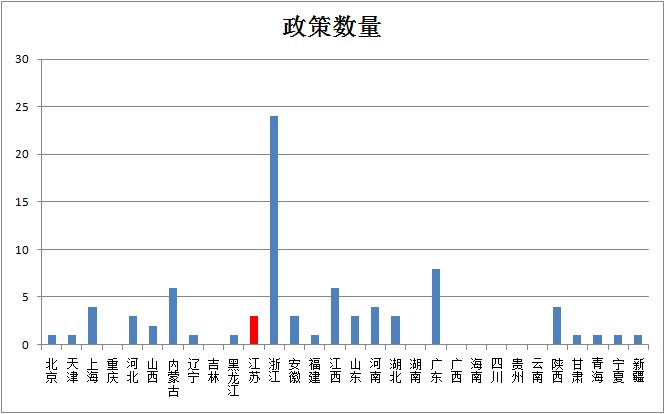

四、光伏政策数量

本数据来源于网上某作者《82个各省及地方光伏政策清单》作为参考,截止11月份,82个各省及地方共出台的光伏促进、补贴、管理政策。

五、总结

分别算这四个数据中,各省所占的比例,四个比例加和,得出分值并排名,如下:

(加权平均分排名,浙江,广东,江苏名列三甲,如果问浙江为什么是光伏产业聚集地,也可以用上述分析解释)

补充几点:

1、不能忽视历史原因和市场导向

江浙自古经济发达商业嗅觉灵敏。光伏产业作为新兴产业,发展前景良好,而且在早两年的那场光伏盛宴中,国外对光伏产品的需求极为庞大(这两年受限于双反,渐渐在开发国内市场了),在市场和利润的驱动下,苏商自然成为光伏制造业的领头兵了。

2、不能忽视地理条件——运输方式限制

虽然近两年国家大力支持发展国内光伏发电市场,但依然有相当部分产品是销往海外的,而在早两年,光伏产品依赖出口更甚。在另一端,我国光伏原料又因技术落后、供不应求而极其依赖进口。

这一进一出,低成本的运输方式简直太重要了!江浙一带沿海,海运便利,也是为光伏制造业节约了一大笔运输费~

3、同我国鼓励内销一样,生产多了,自然就得提倡自己消化,光伏产业链的下端光伏应用市场以江浙火热也不足为奇了~

最后,先期大佬蛮多都是江苏人,杨、施、瞿,然后是得到地方政府的支持,一生二,二生三,最后就形成产业聚集了。

>

> >

>