多晶硅价格持稳微降

多晶硅企业运行平稳,国内供应不减

1 月份多晶硅进口量持稳,加工贸易订单逐渐执行完毕

政策力促光伏装机完成目标

多晶硅后市预测

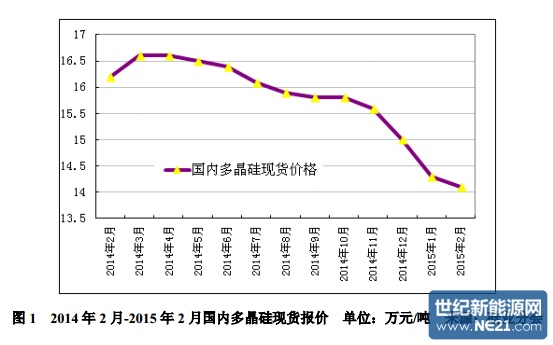

【作者:中国有色金属工业协会硅业分会 马海天 刘晶】一、多晶硅价格持稳微降

2015 年 1-2 月份我国多晶硅价格缓慢微幅下滑,从 1 月初的 14.44 万元/吨 下滑到 2 月中旬的 14.09 万元/吨,降幅为 2.4%,进入春节后,受假期人员调休 及物流等因素影响,多晶硅料少有成交,14.09 万元/吨的价格一直维持到 2 月底。 导致 1-2 月中旬多晶硅价格下滑的原因有: 第一,需求疲软。一方面,“58 号文”后引发突击进口,导致下游企业形成大量多晶硅库存,故 1-2 月份仍以消 化库存为主,对国内多晶硅需求疲软。另外,一季度本身不属于光伏安装旺季, 2014 年的小抢装也已经过去,而且 1-2 月份西部地区已经进入严冬,施工安装难 度较大,已基本停工,因此多晶硅需求受限。第二,供应充足,1-2 月份国内大 部分多晶硅企业运行平稳,且部分企业有扩产计划,再加之上下游企业多晶硅的 库存,所以多晶硅供应充足。由于供应大于需求,因此多晶硅价格向下小幅波动。 第三,来自德国瓦克及韩国 OCI 的进口多晶硅价格低于国内同等级产品 0.3 万元 /吨左右,低价对国内多晶硅企业的冲击显而易见,国内企业不得不降价以与进 口多晶硅竞争固定的市场份额,因此在进口低价的步步紧逼下,国内多晶硅价格 受压下行。

支撑 2 月中旬开始多晶硅价格维持稳定的原因是:2 月中旬开始,各地陆续 进入春节假期,物流停止,受制于交易运输困难,春节期间多晶硅料少有成交, 故价格稳定在节前的水平。另外,2014 年 12 月份进口多晶硅量开始下降,随着 突击签订加工贸易订单的陆续执行完毕,进口量会逐渐呈现下降的趋势,这也给 了国内多晶硅企业维持价格稳定的信心。因此 2 月份后半月价格维持稳定。

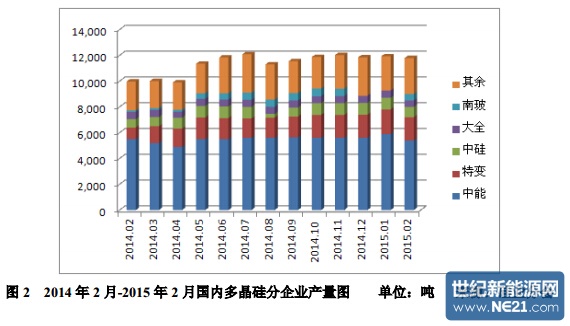

二、多晶硅企业运行平稳,国内供应不减

硅业分会统计,2015 年 1-2 月份国内多晶硅产量为 2.37 万吨,1 月份产量为 1.19 万吨,2 月份产量为 1.18 万吨,其中江苏中能的产量占国内 1-2 月份总产量 的 48%,依旧位居国内产量第一位,特变电工和洛阳中硅分别居第二、三位,1-2 月份前三大企业产量占总产量的 70.4%。1 月份国内有 3 家企业停产检修,2 月 份全部恢复生产,目前 17 家在产企业中,开工率达到 100%的企业有 7 家,其余 企业也生产稳定,江苏中能和特变电工均为超负荷运行,进一步降低了成本,提 高了效益。

从各企业生产情况看,目前全国在产企业 17 家(包括正常检修企业),江苏 中能和特变电工均超负荷运行,目前江苏中能 6.5 万吨/年改良西门子法及 3000 吨/年硅烷流化床产能运行稳定,已经保持每月 5900 吨(按 31 天算)左右的产 量运行。特变电工目前每月维持在 1800 吨以上的超负荷生产,现居国内产量第 二位,并且意欲通过技术改造降低成本等方式将 1.7 万吨/年的产能实现最大化。 洛阳中硅 1-2 月份维持正常生产,月产量依然位居国内第三。其他多晶硅企业除 个别正常停产检修外均维持原生产状态。

国内供应并未削减,再加之受到 2014 年下半年加工贸易突击进口影响, 导 致 2015 年 1-2 月份国内多晶硅厂仍有部分库存,硅业分会统计,截止 2 月底国 内多晶硅企业内部库存约为 5000 吨。预计到 2015 年下半年,又将有一批扩产企 业投产达产,6 家企业产能将真正实现万吨以上,届时若需求仍未好转则将持续 供过于求的局面。

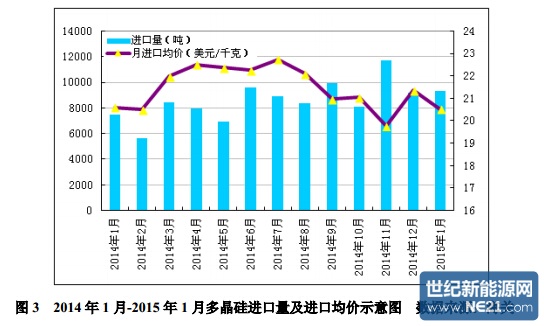

三、1 月份多晶硅进口量持稳,加工贸易订单逐渐执行完毕

根据海关数据统计,2015 年 1 月份我国多晶硅进口量为 9309 吨,环比微 幅增加 1.1%,与 2014 年 12 月份进口量基本持平,进口量呈维稳趋势。有色协 会硅业分会认为,致使 2015 年 1 月份多晶硅进口量基本维持稳定的主要原因有 是:1 月份按加工贸易方式进口多晶硅 5780 吨,占当月总进口量的 62.1%,较 2014 年全年加工贸易总占比减少 8.4%,可见由于 2014 年 12 月 31 日以来以电 子帐册制监管的大型进口企业的加工贸易自动关闭,加工贸易进口量日渐减少, 随着按笔登记的加工贸易手册逐渐执行完毕,总进口量则慢慢减少并趋于稳定。 而 1 月份进口量未明显减少的原因主要有以下两个方面:

一、韩国企业仍倚仗 2.4%的低反倾销税率,扩产新建如火如荼地进行,1 月份从韩国进口多晶硅量 达到 3867 吨,占当月总进口量的 41.5%,依旧位居进口量首位,并遥遥领先于 位居第二位的德国。因此,自韩国进口量丝毫不受影响是导致总体进口量难以 下降的主要因素。

二、1 月份自美国进口多晶硅 1683 吨,环比大幅增加 100.8%, 且其中按照加工贸易方式进口量达 1596 吨,占当月从美国进口总量的 94.9%。 可见,国内与美国签订的加工贸易合同尚未执行完毕,美国多晶硅仍然翻倍进 口,并通过台湾、挪威等地区以加工贸易方式规避“双反”税收。因此,从美 国加工贸易进口不减是导致总进口量难以下降的另一重要因素。硅业分会认为,1 月份多晶硅进口量基本维持与上月平齐可视为好转势头,随着加工贸易手册 订单逐渐执行完毕,多晶硅进口量也将随之逐步减少,总体呈下降趋势。

据 1 月份分国别进口数据显示,自韩国、美国、德国三国共进口多晶硅 8040 吨,占总进口量的 86.4%,其中从韩国进口量为 3867 吨,占总进口量的 41.5%; 从美国进口量为 1683 吨,占总进口量的 18.1%;从德国进口量为 2490 吨,占 总进口量的 26.7%;其他地区进口量为 1269 吨,占总量的 13.6%。

值得业内关注的有三点: 第一,1 月份多晶硅进口总量较上月基本持平, 主要是由于 8 月 14 日商务部和海关总署发布的“58 号公告”规定:以企业为 管理单元的联网监管企业可在 2014 年 12 月 31 日前执行完毕,上述业务到期仍 未执行完毕的不予延期,按加工贸易内销、退运或其他规定办理。公告中提到 的“联网监管企业”即建立电子账册的企业,通过与通关处联网,企业的报关 手续更为方便快捷,目前电子账册已经比较普遍,而纸质手册目前主要用于非 长期固定的进出口贸易,往往是一份合同一份手册。从公告可以看出,2014 年 12 月 31 日就是以电子帐册制监管的大型进口企业的加工贸易订单的截止日期, 而且从 2015 年 1 月份开始,之前突击审批的加工贸易只剩下签订手册的订单, 因此 12 月份进口量明显减少,而 1 月份由于仍在执行手册订单故进口量维持稳 定。

第二,按贸易方式来分,2015 年 1 月份我国一般贸易方式进口多晶硅为 3529 吨,占比为 37.9%,加工贸易等方式进口 5780 吨,占比为 62.1%。分国别具体 看来:1 月份自韩国按加工贸易方式进口多晶硅 1899 吨,占自韩国进口总量的 49.1%,韩国依旧连这 2.4%的税率都毫无遮拦地规避;1 月份自美国按加工贸易 方式进口多晶硅 1596 吨,占自美国进口总量的 94.9%,其余从一般贸易渠道进 口的为不受“双反”影响的半导体多晶硅,可见,“突击审批”的加工贸易订 单仍有与美国签订的手册在执行。1 月份自德国按加工贸易方式进口多晶硅 1437 吨,占自德国进口总量的 57.7%。

第三,1月份自韩国进口量为3867吨,在当月进口总量中占比仍高达41.5%, 依旧位居依旧进口量首位,并遥遥领先于位居第二位的德国,且本次占比仅次 于 2014 年 10 月份的历史最高占比。自韩国进口占比久居高位,主要原因是: 一方面,2.4%的反倾销税对其根本不造成任何影响,故韩国向中国出口多晶硅 无论按照一般贸易方式还是加工贸易方式都毫无顾忌;另一方面,无论是美国 多晶硅厂商在韩国建厂设立的多晶硅项目还是韩国本土新建扩产的多晶硅项目 都在紧锣密鼓地进行中,产能产量都日渐扩增,而其主要出口的国家就是中国, 故每月从韩国进口的多晶硅量居高不下。综上导致连续 9 个月来,从韩国进口 量一直位居首位。

四、政策力促光伏装机完成目标

2014 年,国家能源局计划新增并网量 14GW,但实际新增仅达到 10.52GW, 主要是由于分布式并网未达成目标,最终只完成了最初计划目标的 32%, 2.52GW。分布式光伏电站并网未能完成目标的主要原因有以下两个方面:

第一,动力不足。2014 年 14GW 的总体目标的设定,虽然反映出高层大力 推广分布式的希望和决心,但与欧洲占比较大的分布式发电相比,中国的物理条 件有限,正是由于物理空间不充足、电价低、用电量小等因素最终导致了中国分 布式发展动力不足。

第二,执行和落实不及时。对于需要政策介入的环节,政策 已经较为完备,面临的问题主要在项目管理、补贴发放、并网、增值税时效性等 政策的落实和实施环节,尤其是关于分布式光伏国家 0.42 元/度的补贴问题,某 些方面影响了市场的开发。

国家能源局下发《2015 年全国光伏发电年度计划新增并网规模表》(征求意 见稿),规划 2015 年度全国光伏年度计划新增并网规模 15GW,其中集中式电站 8GW,分布式 7GW,相比 2014 年分布式光伏的实际安装并网量,2015 年的目 标增长幅度尤其引人注目。

从限制中国分布式光伏发展的主要因素来考虑:第一,动力因素,此次公布 的分布式 7GW 目标中,荒地、鱼塘等其他形式占比超过 50%,这类项目风险低, 大部分地方政府还给予数额不等的补贴,项目收益甚至高于西部地面电站,企业 投资欲望较强。第二,国家能源局下发的征求意见稿,具体明确指出,不设屋顶 分布式光伏发电年度规模上限,并设置了强制完成的屋顶分布式光伏发电的最低 任务量。各地区发改委将在这一要求下,强力推动屋顶分布式光伏发电的装机, 地区性的屋顶分布式光伏政策或将根据这一要求陆续推出,如地方补贴、管理方 法等。因此,投资欲望加强及政策措施具体化给新目标的实现提供了保障,但同 时也需要企业和政府不断探索,更多用长期的市场化手段推进投资和建设,最终 实现光伏电站的长远发展。

五、多晶硅后市预测

受“暂停加工贸易”政策发布之后引发的“突击进口”影响,2014 年 9 月 份开始进口多晶硅料泛滥,且进口价格相对国内现货价格低很多,对国内多晶硅 造成了巨大冲击,但由于以电子帐册制监管的大型进口企业的加工贸易已于 12 月 31 日自动关闭,因此 2015 年上半年开始多晶硅加工贸易量将逐步呈现下降趋 势。另外国内供应方面,2015 年前两个月国内多晶硅企业除 1 月份个别正常检 修外,其余均生产正常,各企业扩产工程也都在紧锣密鼓地有序进行中,但扩产 出量仍需时日,预计在 2 季度末会有明显增加,短期国内供应量环比无明显变化。 需求方面,2 月过后气候逐渐转暖,光伏安装也渐渐启动,随着光伏补贴的逐步 到位,对上游多晶硅需求会有所回升。因此从供需角度预计, 2 季度末之前多 晶硅价格尚有回升动力。

>

> >

>